Contabilidad Personal

La contabilidad es a las finanzas como las matemáticas son a la física. Sin entender de contabilidad, no puedes manejarte en las finanzas. En este artículo haremos una introducción a tu contabilidad personal.

Seamos honestos, la contabilidad está diseñada para medir la situación financiera de una compañía. Pero no por eso no la podemos aplicar a las personas como nosotros. A fin de cuentas, de la misma forma en que lo hace una compañía, tú tienes tus ingresos y tus gastos, puedes endeudarte, puedes quebrar producto de esas deudas, puedes hacer inversiones, etc.

La contabilidad registra movimientos contables (valga la redundancia) y con ellos construye los Estados Financieros de una compañía.

Los Estados Financieros más relevantes son el Balance, Estado de Resultados y el Flujo de Caja, y permiten evaluar rápidamente la situación financiera y el desempeño de una compañía.

De la misma forma que una compañía construye sus Estados Financieros, tú también puedes construir los tuyos. Y también, al igual que en una compañía, te permiten ver el estado de tu situación financiera y medir tu desempeño financiero.

A veces se dice que lo que no se mide no se mejora. Si quieres mejorar tu salud financiera es razonable que hagas estas mediciones periódicas.

Lo perfecto es enemigo de lo bueno

Aclaro desde ya que lo que vamos a ver en este artículo intencionalmente lo simplificamos bastante para intentar hacerlo lo más amigable posible para alguien que no tiene nociones de contabilidad.

Sin embargo, dado el objetivo que perseguimos con este sitio (“entregar conocimiento financiero riguroso”), no podemos dejar de lado conceptos contables importantes, pero que pueden hacer que esto sea un poco más complejo.

Por este motivo, vamos a dividir este tema en (al menos) dos artículos. En este primer artículo vamos a comentar un poco sobre los principales Estados Financieros y cómo puedes construir, de forma simplificada, tu primer Balance y tu primer Estado de Resultados. Estos primeros Estados Financieros Personales son suficientes para que lleves el control de tus finanzas hacia adelante.

En los otros artículos que publiquemos sobre este tema, vamos a ser más rigurosos y entrar más al detalle sobre lo que tendrías que tener en consideración para construir unos Estados Financieros Personales que reflejen a la perfección tu situación financiera. Update: De hecho ya lo hemos hecho, así que si te interesa este tema no te pierdas nuestra guía para construir tus estados financieros a la perfección.

Pero ahí ya no hablaremos de forma simplificada y la cosa se va a complejizar. En cualquier caso, insistimos en que con este artículo te va a bastar si no quieres complicarte la vida.

Recuerda que lo más importante es que el sistema que uses sea sencillo para que no lo abandones luego de unos meses.

Los 2 estados financieros que deberías construir

Para tus Finanzas Personales hay al menos 2 estados financieros que deberías construir y revisar periódicamente.

1. Balance

El balance es un listado de todos tus activos, de tus pasivos y de tu patrimonio.

Es una foto que se le toma a tus finanzas en un momento determinado. Esto quiere decir que un balance puede ser, por ejemplo, al 19 de Febrero de 2021, pero no puede ser por un período de tiempo (por ejemplo, balance de los últimos 7 días).

En un balance siempre se debe cumplir la ecuación contable: la suma de los pasivos y el patrimonio debe igualar al total de activos.

2. Estado de Resultados

El Estado de Resultados mide el desempeño de una compañía en un período de tiempo determinado.

Son los ingresos y gastos que tuvo en ese período y en la última línea muestra la utilidad del período (ingresos menos gastos).

Tu también puedes hacer un Estado de Resultado personal. Por ejemplo, puedes registrar todos tus ingresos, todos tus gastos y ver finalmente cuánto ahorraste en ese período de tiempo.

Puedes armar un presupuesto y ver si tus gastos estuvieron dentro de lo que presupuestaste.

Construcción de Tu Balance personal

El balance, como dice su nombre, debe estar balanceado de tal forma que el monto en activos sea igual a la suma de los pasivos y el patrimonio. Si no se cumple esto, hay un error.

Activos = Pasivos + Patrimonio

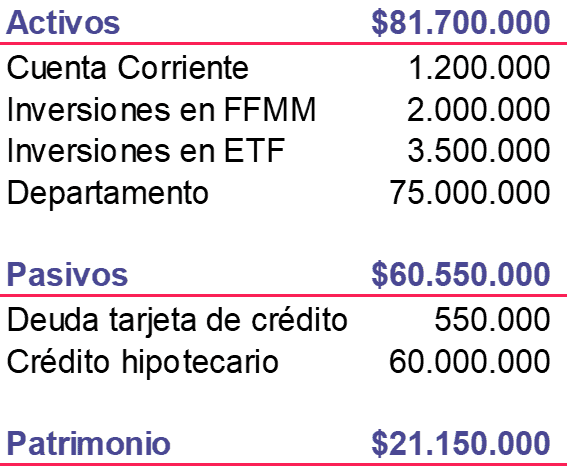

Una forma de hacer tu primer balance es simplemente listar lo que tienes y lo que debes. Por ejemplo, en un excel puedes hacer algo así:

En este ejemplo, puedes ver que la suma de los pasivos y del patrimonio da un numero igual a la cantidad de activos. Por lo tanto, el balance está “cuadrado”.

En el caso de la contabilidad de las compañías, existen criterios que definen qué elementos incluir en el balance y cómo contabilizarlos.

En el caso de tu balance personal no existen criterios formales, al final de cuenta estamos aplicando una metodología empresarial a nuestro ámbito personal. Por lo tanto, hay una parte que dependerá netamente de tu criterio. Estas son algunas decisiones que tendrás que tomar:

1. Caja (efectivo)

En tu balance deberás registrar el dinero que tienes en tus cuentas bancarias. Pero también deberás decidir si registras o no el dinero que tienes en efectivo en tu billetera.

Nosotros no consideramos el efectivo por dos motivos: en general es un monto muy bajo y es mucho más difícil llevar un registro histórico (los movimientos históricos de tu cuenta corriente quedan guardados en la página de tu banco).

2. Ahorros previsionales

Deberás decidir si vas a contabilizar en tu Balance tus ahorros previsionales (cuenta obligatoria, APV y depósitos convenidos). Por un lado estos ahorros probablemente no los verás hasta que jubiles, pero por otro lado son inversiones que te pertenecen.

Nosotros sí los contabilizamos dentro de nuestros activos.

3. Vehículos

Si tienes un auto, tendrás que definir cómo contabilizarlo.

En este sentido nosotros somos conservadores y asumimos que no tienen valor, pero reconocemos que al hacer eso estamos siendo bastante ácidos. Por mucho que un auto se desvalorice año a año, su valor no es cero.

En caso que decidas contabilizar tu auto en tu Balance, es importante que lo valorices a valor de mercado (valor al que lo puedas vender), sino estarás inflando artificialmente tus activos siendo que lo que queremos es tener una visión objetiva de nuestra situación financiera.

4. Propiedades

En nuestro caso valorizamos las propiedades al valor de compra y el único reajuste que hacemos es por inflación (en otras palabras, asumimos que mantienen su valor en UF).

Otra alternativa es valorizar las propiedades al valor de mercado, buscando precios de propiedades similares en el mismo barrio. Yo prefiero ser conservador pero es una decisión tuya.

Es importante entender que debes registrar el 100% del valor de la propiedad en tus activos, incluso si solo pusiste un 10% de pie. Luego, en los pasivos debes incluir el saldo del crédito hipotecario.

5. Excedentes en Isapre, Seguro de Cesantía, Indemnización acumulada por años de servicio, Días de vacaciones acumulados, etc.

Nosotros no consideramos nada de esto en nuestro balance para ser conservadores y para mantener un balance simple de ver y simple de construir.

Pero nuevamente, es una decisión que debes tomar tú.

6. Otros

Si quisieras también podrías valorizar todo lo que tienes. Desde tu sillón, tu TV, bicicleta, cocina, mesas, etc.

Nosotros no lo hacemos y no lo recomendamos porque creemos que ensucia tu balance, se hace más difícil de construir, y se hace más difícil sacar conclusiones.

También creemos que al incluir cada objeto que nos pertenezca se pierde un poco el sentido detrás de la construcción del Balance.

Pero de nuevo, la decisión es tuya.

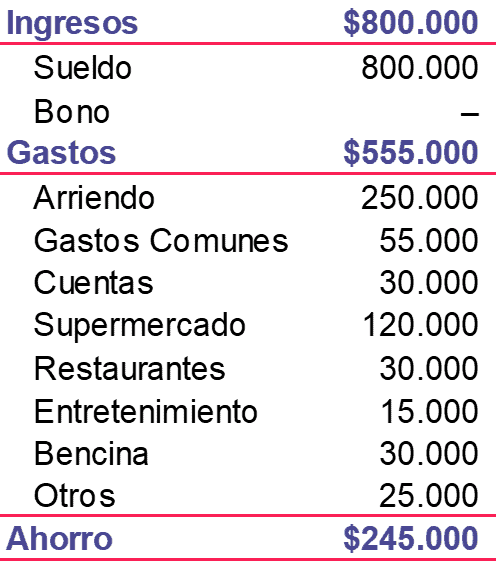

Construcción de Tu estado de resultados

Tu Estado de Resultados resume los ingresos y gastos que tuviste en un período para ver cómo fue tu desempeño durante un período de tiempo determinado.

Una buena idea es agrupar tus ingresos y gastos por categorías de tal forma que puedas comparar mes a mes cómo lo vas haciendo, y entender por donde se están yendo tus ingresos.

También sirve para poder fijarte límites y objetivos mensuales, y poder ver cómo lo haces respecto a esos objetivos.

Acá también puedes hacerlo de la forma que más te acomode, pero a modo de ejemplo podría ser así:

Con algo así es suficiente para que lleves el control de tu desempeño financiero.

Como ya hemos comentado antes, este Estado de Resultado tiene varias simplificaciones (es decir, es poco riguroso). En otro artículo entraremos en mayor detalle sobre este tema y veremos exactamente como hacer un Estado de Resultado perfecto (o sea, riguroso).

comienza por algo sencillo

Los Estados Financieros que hemos visto (el Balance y Estado de Resultados) son, en nuestra opinión, los más importantes para que lleves un control de tus finanzas.

No importa si partes por algo simple. Lo que sí importa es que empieces por algo. Y luego si te entusiasmas podrás ir paulatinamente construyendo algo más sofisticado. Pero paso a paso.

Es posible ser mucho más rigurosos y detallistas que los ejemplos que hemos mostrado, pero para partir esto es suficiente. Recuerda que es clave que la construcción de estos Estados Financieros sea sencilla para que puedas actualizarlos regularmente, así que no te compliques más de la cuenta.

También es clave que definas la frecuencia con que harás tus Estados Financieros. ¿Una vez al mes? ¿Una vez al trimestre? Nosotros preferimos hacerlos mensualmente, pero es decisión de cada uno.

¿Y tú? Cuéntanos cómo llevas el control de tus finanzas!

Pingback: Bonos: entendiendo de verdad la renta fija - Finanzas Personales

Pingback: GUÍA: Construye Tus Estados Financieros Personales a la perfección - Finanzas Personales

ola me fue muy util esta informacion

Dice games are all about understanding probability – even simple ones! Thinking about registration & security, like with 777pinas slot, really highlights how important a solid platform is for fair play & enjoying the experience. It’s all connected! 😊