Los obstáculos para invertir en ETF desde Chile

Si llegaste hasta este artículo es probable que te hayas encontrado con los mismos obstáculos que nosotros para poder invertir en ETF desde Chile. A antes de seguir, no olvides leer este artículo si quieres entender al detalle qué es un ETF.

¿Cuáles son esos obstáculos? Montos mínimos de inversión bastante elevados y comisiones también elevadas.

Este artículo El Mercurio comenta con cifras estos obstáculos en nuestro país.

A tu asesor financiero no tiene necesariamente incentivos para que te muevas desde Fondos Mutuos hacia ETF

El único ingreso que percibe tu institución financiera cuando compras un ETF es la comisión por corretaje de bolsa (similar a la compra de cualquier acción). Las pocas comisiones que cobra el ETF se lo lleva el sponsor de ese instrumento que probablemente sea una compañía extranjera, y no tu institución financiera.

En cambio cuando inviertes en un fondo mutuo la institución financiera que te ofreció ese fondo mutuo cobrará comisiones (llamada “remuneración”) a lo largo del tiempo mientras mantengas tu inversión ahí, y esas comisiones tienden a ser elevadas al compararse con ciertos ETF que siguen una estrategia pasiva.

Acá entramos en bastante detalle sobre este punto.

Si bien existen ETF listados en la Bolsa de Comercio de Santiago, su liquidez tiende a ser paupérrima. Y esta pobre liquidez hace que normalmente sea poco atractivo optar por la bolsa local para invertir en estos instrumentos.

Entonces la alternativa es hacerlo afuera, en el extranjero, particularmente en la bolsa de Nueva York que es donde transa la gran mayoría de estos productos con una liquidez envidiable.

A pesar de todas las barreras, hace un par de años buscamos, averiguamos y llamamos a muchas de las corredoras de bolsa de la plaza e instituciones financieras para buscar una forma fácil y eficiente de invertir en esos ETF.

Encontramos 3 alternativas: una fácil, una bonita pero cara y una óptima.

La forma fácil para invertir en ETF desde Chile

De todas las corredoras de bolsa a las que contactamos para encontrar la mejor forma de invertir en ETF extranjeros desde Chile, de forma fácil y barata, hubo 2 que ofrecieron alternativas válidas: Renta 4 y MBI.

Renta 4

Renta 4 es una corredora de bolsa española que lleva relativamente poco tiempo en Chile (desde el 2012), pero en España es bastante reconocida (más de 30 años en ese país).

Dados los escándalos de estafas financieras que han golpeado a nuestro país (Aurus, Chang, AC Inversions, etc) y dado que cuando lleguamos a Renta 4 en un comienzo no los ubicábamos para nada hicimos una pequeña investigación.

Así nos dimos cuenta que la plataforma de inversiones de Banco Falabella es gestionada por Renta 4: Para que una institución como Falabella haya decidido formar una alianza con Renta 4 esperaríamos que hayan hecho un due diligence (una investigación) profundo sobre Renta 4.

Esto junto con sus credenciales en España creemos que darían confianza suficiente de ser una institución seria.

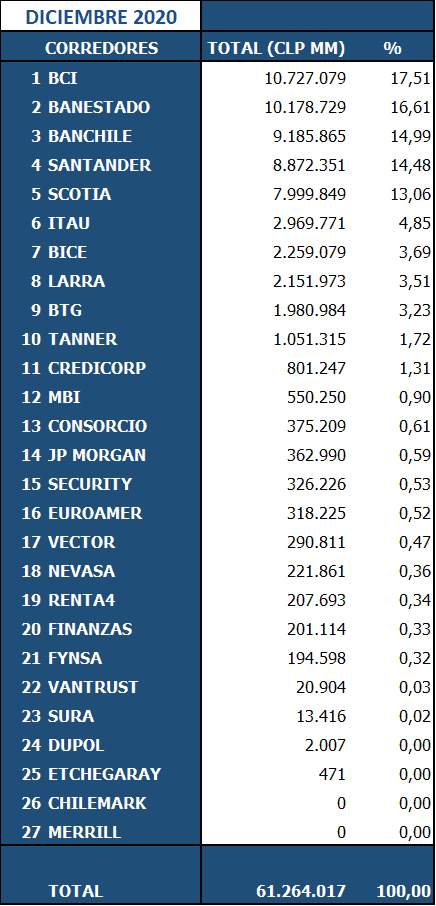

En el ranking general de transacciones de Diciembre de 2020, Renta 4 ocupó el lugar 19 de 27 lo que la ubica como una corredora pequeña en términos relativos.

Comisiones y costos de Renta 4

Las comisiones cobradas por Renta 4 por transacciones internacionales son de un 0,25% + IVA, con un mínimo de USD 15 + IVA.

Si inviertes USD 1.000, pagarás de comisión USD 15 + IVA. Si inviertes USD 10.000 pagarás USD 25 + IVA, lo que no está nada mal: sale más barato invertir en ETF en la bolsa de Nueva York con Renta 4 que comprar una acción en la bolsa local con varias corredoras locales, siempre que el monto no sea muy pequeño.

Además en nuestra opinión su sitio web es bastante cómodo. Te permite realizar compras y ventas de ETF de forma rápida y fácil.

Para poder invertir en un ETF en la bolsa de Nueva York debes tener dólares. No puedes invertir allá usando pesos chilenos. Por lo tanto, tienes que tener dólares, y si no tienes vas a tener que comprarlos.

La página de Renta 4 te permite fácilmente comprar dólares, todo 100% en línea, para luego poder invertirlos. El único problema de comprar dólares con Renta 4 es que el spread cobrado no es barato. En español: cuando compras dólares por su página el precio que pagas por esos dólares no es barato.

Afortunadamente no es obligación que compres los dólares con ellos: puedes comprarlos en otro lado si encuentras un mejor precio y luego depositarlos en la cuenta en dólares de Renta 4 e informarle a tu ejecutivo para que los abonen a tu cuenta.

Si estás recién partiendo probablemente es mejor que no te preocupes de esto por ahora: son optimizaciones que podrás ir haciendo con el tiempo, y si intentas hacer todo a a perfección desde el día 1 te vas a agobiar.

MBI Corredores de Bolsa

MBI también permite invertir en ETF de mercados extranjeros con condiciones mejores que otras instituciones en Chile, pero en nuestra opinión menos favorables que las de Renta 4.

MBI es una corredora chilena con más de 20 años. Además en el ranking general de las corredoras de bolsa de diciembre de 2020 de la bolsa de Santiago que publicamos más arriba en este artículo, se ubicó en el lugar 12 de 27, lo que la ubicaría como una corredora pequeña-mediana en términos relativos.

Para poder operar fuera de Chile MBI tiene una alianza con Saxo Bank, banco danés. De hecho, tus inversiones lo haces a través de la plataforma propia de Saxo Bank, llamada Saxo Trader.

A diferencia de Renta 4, en el caso de MBI exigen un monto mínimo de USD 5.000 para abrir una cuenta. Mientras más requerimientos pidan, peor, pero USD 5.000 de monto mínimo es más que razonable.

Comisiones de MBI

La comisión que cobra MBI al operar en el extranjero es de 0,2% con una comisión mínima de USD 20. Si te fijas bien, el cargo variable es menor que el de Renta 4, pero la comisión mínima es mayor. Esto implica que las transacciones menores a USD 8.000 dólares serán más baratas a través de Renta 4, y las transacciones por montos mayores serán más baratas a través de MBI.

A pesar que en el sitio web de MBI no se mencionan comisiones adicionales, cuando los contactamos hace un par de años para evaluar esta alternativa nos dijeron que existen algunos costos adicionales que hay que tener en consideración (si piensas abrir cuenta con ellos sería importante confirmar si todavía siguen en pie esas comisiones para que tomes la mejor decisión, y que de pasada nos escribas en los comentarios):

Comisión de custodia: MBI cobraba por custodia, es decir por el solo hecho de tener inversiones con ellos, un 0,12% anual. Esta comisión de custodia se cobraba de forma mensual a prorrata (es decir, 0,01% por mes), con un mínimo de EUR 5 mensual (Euros). En otras palabras, si tienes invertido menos de EUR 50.000, en la práctica pagas más de un 0,12% anual.

Si bien 0,12% no es una brutalidad al compararlo con las remuneraciones y expense ratios de los fondos mutuos e ETF, es una garantía de que vas a tener una rentabilidad de a lo menos 0,12% por debajo de lo que tendrías en otro lado que no cobre esta comisión.

Comisión por inactividad: En caso que tu cuenta no tenga movimientos por 6 meses, te cobran USD 100. Con esta comisión hay que tener cuidado, porque un inversionista racional tenderá a realizar la menor cantidad de transacciones posibles para disminuir las comisiones que le paga al intermediario (los corredores de bolsa), y este cobro por inactividad justamente castiga esa estrategia.

Comisión por retiro de fondos: Cobran USD 38 en caso que retires tus fondos.

Conclusión

De estas dos alternativas fáciles, ambas ofrecen una estructura de comisiones que en nuestra opinión son aceptables, aunque claramente Renta 4 sería superior.

Nosotros creemos que las condiciones ofrecidas por Renta 4 serían un buen lugar para comenzar a involucrarse en el mundo de los ETF. No es el óptimo, pero sí creemos que podría ser un muy buen comienzo.

- Las informaciones y opiniones que estamos describiendo en este artículo en ningún caso se deben tomar como una garantía a favor de las alternativas aquí descritas, ni excluye tu responsabilidad como inversionista de validar las informaciones y de asegurar que las condiciones se ajusten a tu realidad y necesidades.

La forma bonita, pero cara de invertir en etf desde chile

En nuestra búsqueda de la mejor forma para invertir en ETF lleguamos a la metodología que probablemente tiene más glamour en Chile: Pershing.

Pershing

Pershing es una filial de Bank of New York Mellon que muchos bancos y corredoras de bolsa locales usan para poder dar a sus clientes la posibilidad de invertir en el extranjero.

Pershing suena bonito, y varios inversionistas de grandes patrimonio lo usan para invertir afuera, pero no por eso es la mejor decisión. No hay que dar por sentado que los inversionistas de altos patrimonio toman decisiones óptimas.

Los problemas de Pershing son varios, al menos para nosotros los mortales.

En primer lugar, los bancos y corredores locales suelen exigirte montos mínimos de inversión bastante grandes para abrir una cuenta en Pershing.

El segundo problema son sus comisiones.

Comisiones de Pershing

Las comisiones suelen ser caras. Normalmente cobran una comisión por custodia de un 0,2% a un 0,5%. Es decir, cada año dejarás encima de la mesa un 0,2%-0,5% del patrimonio que tienes invertido.

Además suele haber una comisión variable que puede estar cercana a las que cobran Renta 4 y MBI.

De estas condiciones, la más dolorosa es la comisión por custodia, ya que es un golpe directo a tu rentabilidad y a tu patrimonio.

Las condiciones que estamos describiendo acá son solo indicativas porque cada banco o corredora que opere con Pershing puede exigirte sus propias comisiones.

Además, las comisiones son negociables tanto en el caso de Pershing como con las otras corredoras de bolsa que hemos mencionado, pero para tener ese poder de negociación tienes que ser un buen cliente para ellos: tienes que tener un monto importante invertido con ellos y debes hacer hartas transacciones para que les generes un buen flujo de comisiones y estén dispuestos a darte mejores condiciones para retenerte.

El problema, es que como inversionistas racionales estamos preocupados de pagar las menores comisiones posibles, y eso disminuye nuestro poder de negociación.

La forma óptima de invertir en ETF desde Chile

Después de varios años evaluando alternativas y comparando condiciones, hemos llegado a la conclusión que la mejor forma que tenemos los chilenos para invertir en ETF en el extranjero desde Chile, es a través de un broker en Estados Unidos.

Conoce algunas alternativas de brokers en Estados Unidos

TD Ameritrade, Charles Schwab e Interactive broker, son algunos de los brokers de primer nivel de Estados Unidos.

Charles Schwab es un broker de Estados Unidos, listado en bolsa, que tiene un valor bursátil de más de 100 billones de dólares (al 7 de enero de 2021). Al momento de escribir este artículo era el broker más grande del país norteamericano. TD Ameritrade es otro broker de Estados Unidos que hace poco tiempo fue adquirido por Charles Schwab. Interactive Broker también es un broker grande, listado en bolsa, con un valor bursátil de 26 billones de dólares.

Estamos mencionando solo estas 3 porque fueron las que en algún momento investigamos en detalle y son de las mas reconocidas de Estados Unidos, pero hay otros brokers muy importantes fuera de esta pequeña lista.

Schwab y TD Ameritrade

Schwab y TD Ameritrade cobran 0% por transacción con un mínimo de cero.

No estamos cometiendo ningún error de redacción: no te cobran ningún centavo por tus transacciones. Bienvenido al mundo desarrollado.

Sus ingresos los obtienen por otros medios (por ejemplo en caso que quieras hacer inversiones apalancadas o en el caso que operes con productos sofisticados como Opciones).

Schwab y TD Ameritrade tampoco te cobran por abrir tu cuenta, no te cobran comisión por custodia, ni tampoco te castigan por inactividad.

La única diferencia que hemos visto entre Schwab y TD Ameritrade que podría ser relevante para ti es que Schwab exige un monto mínimo en inversiones de USD 25.000 para abrir tu cuenta, mientras que TD Ameritrade no te exige ningún monto.

Interactive Brokers

Interactive Brokers sí cobra comisión por transacción para los que no somos ciudadanos de Estados Unidos. También castiga la inactividad dependiendo del tipo de cuenta que abras.

La ventaja de Interactive Brokers es que te permite una transferencia de fondos gratis al mes, mientras que Schwab y TD Ameritrade cobran USD 25 por transferencia. Dado que estos brokers están en Estados Unidos, cuando hablamos de transferencias nos referimos a transferencias internacionales.

Creemos que este es un buen resumen de las condiciones generales de estos 3 brokers que he seleccionado para este artículo, pero no dudes en visitar el sitio web de cada uno de ellos para tener más información y ver si las condiciones cambiaron desde la publicación de este artículo.

Qué hice yo y conclusión

En nuestro caso abrimos cuenta en TD Ameritrade y nuestra experiencia hasta el momento ha sido muy buena. El proceso de apertura de cuenta tardó un par de semanas y lo pudimos hacer 100% online (a pesar que en su sitio dice que se debe hacer por fax o correo normal).

Además, cuando tuvimos dudas llamamos a servicio al cliente y la atención fue muy buena. Hasta ahora no tenemos nada que lamentar.

Pero estamos seguros que hay otras alternativas que también deben ser muy buenas, tanto las que mencionamos en este artículo como otras que estamos dejando fuera del tintero.

Así que te recomendamos que hagas tus propias averiguaciones para que optes por la que te sea más adecuada a tus requerimientos.

Finalmente, respondemos la pregunta inicial de este artículo: con la información y experiencia que tenemos hasta este minuto, la forma óptima que hemos encontrado para invertir en ETF desde Chile es a través de brokers en Estados Unidos.

Esto no significa necesariamente que debas partir desde el comienzo con un broker afuera: evalúa las distintas alternativas por ti mismo, y probablemente si estás recién partiendo sea recomendable comenzar con una de las alternativas fáciles que describimos al comienzo de este artículo, familiarízate con estos instrumentos y cuando ya estés cómodo evalúa el siguiente paso.

Quiero dar el paso desde un broker chileno a uno en Estados Unidos ¿cómo lo hago?

Si tienes inversiones en ETF (o en acciones internacionales como Google o Apple) con un corredor de bolsa en Chile y quieres comenzar a invertir con un broker en Estados Unidos puedes mover tus inversiones de un broker a otro.

La alternativa más ineficiente sería que vendas todo, que mandes la plata a Estados Unidos y que vuelvas a comprar todo desde allá. Si haces esto pagarías comisiones por la venta, tendrías que declarar impuestos a la ganancia de capital en tu declaración de renta en caso que hayas vendido a un precio mayor que el precio de compra, y tendrías que pagar por la transferencia internacional para enviar el dinero a Estados Unidos.

No es necesario que hagas eso.

Cuando tenemos acciones chilenas con nuestro corredor de bolsa y queremos mover nuestras acciones a otro corredor de bolsa chileno, lo podemos hacer sin problema. En el caso de las acciones internacionales es igual.

Si ya tienes tu portafolio de ETF en Renta 4 por ejemplo, y lo quieres enviar a TD Ameritrade, basta con que gestiones con TD Ameritrade el traspaso (probablemente te pedirán algunos antecedentes). Adicionalmente es probable que también tengas que hacer algunas gestiones en Renta 4. Pero se puede y no es tan complejo.

Habla con ejecutivos de ambas compañías y verás que sí es posible. Esa es la forma óptima de cambiarte de una corredora a otra.

Esperamos que este artículo te haya servido. Hay un montón de horas de averiguaciones y llamadas que destinamos en su minuto para encontrar la mejor forma de invertir en ETF, y en este artículo lo estamos resumiendo para todos los que necesiten esta información que es tan esquiva y difícil de conseguir. Si tienes dudas o quieres contarnos tu experiencia escríbenos!

Pingback: Qué es un ETF: la llave maestra de las inversiones - Finanzas Personales

Qué opinas de Racional donde puedes comprar ETFs de Blackrock?

Hola Kobe, ¿cómo estás?

Personalmente no he invertido a través de Racional, así que lo que diré no es en base a mi experiencia sino solo en base a lo que ellos publican en su sitio web.

1. Lo bueno es que aparentemente permiten acceder a ETFs de forma fácil. Lo malo es que cobran un 1% de remuneración. Si bien 1% es menos que el promedio de los fondos mutuos, sigue siendo doloroso.

2. Al ser inversiones registradas en Chile podrías tener beneficios tributarios que no tendrías al invertir directamente en Estados Unidos.

3. Al momento de registrarte te hace algunas preguntas para que tus inversiones sean de acuerdo a tu perfil de inversionista. Esto es algo bueno. Sobre esto no hemos hablado todavía en este sitio pero es algo importante.

La cartera de ETF que al menos a mi me está recomendado son solo ETF de la bolsa de Santiago. Algunos de esos ETF son administrados por Itaú y otros administrados por Singular.

El ETF de Singular que invierte en el extranjero, en realidad lo que hace es a su vez comprar ETF de Estados Unidos (lo estoy viendo en la cartera de inversión que tienen que informar a la CMF Fuente: https://www.cmfchile.cl/institucional/inc/inf_financiera/ifrs_xml/ifrs_cartera_ext.php?rut=9706&periodo=202006 ). En otras palabras, es un ETF que a su vez invierte en otros ETF. Es una vuelta larga pero para algunos más fácil de invertir en ETF globales. Dicho sea de paso, los ETF en los que invierte Singular son de Vanguard y Blackrock (iShares).

No conozco a las personas que están detrás de Racional y tampoco tengo conocidos que tengan inversiones con ellos que puedan darme su opinión.

Resumen: parece algo razonable si lo comparamos con un fondo mutuo, pero peor que comprar directamente los ETF porque la remuneración del 1% duele. Si tiene beneficios tributarios podría compensarse en cierto grado ese 1%. No tengo opinión respecto a la seguridad de invertir en esa plataforma.

Tú qué opinas? Tienes más info sobre ellos?

Luego de leer el artículo, puedo decir: gracias. Excelente aporte, práctico y conciso. Por mi parte, justo la información que ando buscando para invertir e ETF.

Saludos.

Hola JD, muchas gracias por el mensaje.

Me imagino las dificultades que has encontrado porque nosotros también las vivimos. Así que me alegro que te haya servido!

Un saludo y suerte en el camino que estás emprendiendo

Hola

Quisiera saber que opinas de Vanguard ¿Se puede desde Chile? Soy nuevo en esto y a mis 24 años ya quiero invertir en ETF

Hola Rudy,

Vanguard es el sponsor de varios ETFs (como sponsor me refiero al gestor del ETF). Yo considero que los ETFs de Vanguard en general son buenas alternativas de inversión.

Cuando digo que en general son buenas lo digo por 2 motivos:

1. Tienden a tener de las comisiones más bajas. Por ejemplo el VOO (ETF de Vanguard que sigue al índice S&P 500 de Estados Unidos) tiene un expense ratio de apenas un 0,03%. Otro ETF de Vanguard que en mi opinión también es interesante es el VEA, que con un expense ratio de apenas 0,05% te permite invertir en los países desarrollados del mundo distintos de Estados Unidos. Y así hay varios con comisiones bajas. Ojo que el VOO y VEA los menciono solo a modo de ejemplo. Dependiendo de tus objetivos deberías evaluar qué alternativa es mejor para tu realidad.

2. En general varios ETFs de Vanguard son enormes (o sea, manejan mucho dinero) y por lo tanto tienen bastante liquidez.

Cuando yo decido invertir en una región específica me fijo principalmente en esos 2 elementos (bajo expense ratio y alta liquidez) para elegir el ETF a través del que tomar esa exposición. Y muchas veces este análisis me ha llevado a los ETF de Vanguard.

Para ver las características de distintos ETF una página muy buena es http://www.etfdb.com pero también puedes ver toda la información en la página de cada sponsor (por ejemplo https://investor.vanguard.com/etf/profile/VOO).

Los ETF de Vanguard transan, por ejemplo, en la bolsa de Nueva York y por lo tanto no es necesario abrir cuenta directamente en Vanguard para invertir en ellos. Cualquiera de las alternativas de corredoras que mencionamos en este artículo deberían funcionar para invertir en esos ETFs desde Chile, pero si estás empezando creo que lo mejor es partir por las alternativas más fáciles.

Saludos!

Muchas Gracias por la informacion, claro estoy conociendo esto y he recopilado informacion, pero claro requiere experiencia todo esto.

Especificamente me interesan mercados emergentes (basicamentente ETF orientados a Asia o China como regiones)

Claro me tope con la muralla para invertir desde Chile, y su articulo fue una ayuda a conocer mejor el panorama

Saludos, Gran Trabajo!

Hola,

Muy bueno el articulo, yo precisamente hace unos días compré un ETF en el extranjero.

Mi consulta es la siguiente:

Tengo cuenta en TDAmeritrade, del tipo Cash, hace ya un tiempo y últimamente he comenzado a fondear dolares en mi cuenta de dicha corredora de bolsa. De momento tengo compras en una acción y ahora compre acciones de un ETF del grupo de los ARK Investment.

Para cuando decida hacer las ventas ( y entendiendo que no tributo en Estados Unidos – formulario W-8BEN, sino que en Chile) y reciba el dinero desde mi cuenta de TDAmeritrade a mi Banco aquí en Chile, me aparecerá cómo una renta? Cómo debo proceder para la declaración de impuestos sobre ese dinero?

Entiendo que debo declararlo sea ganancia y/o perdida. Vendra lista esa enajenación de acciones en el extranjero en mi declaración de impuestos que hago anualmente?

Saludos.

Hola Mauricio, muchas gracias!

Esos ETF de ARK están bastante de moda. En particular el ARKK (de innovación disruptiva).

El tema tributario es todo un mundo y es importante abordarlo de la mano de un profesional. Por esto recomendaríamos que busques asesoría experta. Probablemente eso implique un gasto adicional, pero creemos que es parte de lo que implica ser un inversionista global.

Sin perjuicio de ello, de todas formas te comentamos algunas cosas para que tengas en consideración:

1. A diferencia de las transacciones que hacemos en el mercado local, lo más probable es que las transacciones que realices en TD Ameritrade no sean informadas directamente al Servicio de Impuestos Internos. Si ese es el caso para estar en orden desde un punto tributario deberías informarlas manualmente.

2. Existe un Registro de Inversiones en el Extranjero y una declaración jurada (DJ 1929) para informar las inversiones y operaciones en el exterior.

3. A pesar de haber completado el W-8BEN, en el caso de Estados Unidos retienen un 30% de los dividendos que recibes.

El tema tributario da para mucho (y esperamos en algún momento escribir un artículo sobre eso), pero esperamos que esto te sirva como punto de partida para que comiences a abordarlo!

Nosotros felices de que compartas tus experiencias para ir retroalimentando a toda la comunidad!

Gracias por la información,

Por lo que veo todo se hace en forma manual. Entiendo que se deberían informar las rentas provenientes de una venta con rentabilidad positiva y/o negativa, así como se hace en bolsa de mercado local aquí en Chile, las que ya vienen indicadas en la declaración de impuestos anual.

Seguiré viendo como es el procedimiento. De ante mano gracias por responder mis inquitudes.

Saludos..

Muy bueno el articulo y sobre todo me interesa las aristas tributarias que tendría invertir en los ETF de ARK (ARKK). Voy a averiguar si están disponibles en Renta4 y en dicho caso me pregunto cómo es el proceso de declarar la rentabilidad.

Espero que se siga profundizando en este tema.

Gracias a todos

Hola Carlos, muchas gracias!

En caso que esos ETF no estén disponibles en Renta 4 seguro puedes pedirle a tu ejecutivo que lo incluyan. Nos consta que puedes solicitarlo y que ellos fácilmente lo agregan.

Respecto a declarar la rentabilidad, al ser inversión en valores extranjeros es muy probable que debas declararlo manualmente, y esa renta se sumará a tu global complementario.

El tema de la tributación es recurrente en este tema. Y tenemos pensado escribir sobre esto.

Un saludo!

Gracias por la explicación.

Me gustaría tener ayuda profesional para ordenar bien este tema de tributación. En particular tengo una cuenta en Interactive Brokers, pero al momento de traerme el dinero no quiero tener problemas. He buscado ayuda pero no encuentro a ningún crack que me pueda orientar bien en este tema. Alguna sugerencia o recomendación de donde buscar?

Saludos y espero ese articulo de tributación!

Hola Ignacio, muchas gracias!

Lamentablemente no hemos trabajado con suficientes contadores para poder ofrecer una lista. Nosotros estamos con uno que tiene bastante experiencia y llegamos a él a preguntándole a referidos (amigos, familiares, colegas). Por lo tanto esa sería nuestra recomendación: preguntarle a amigos, familiares y colegas y así seguro llegarás a algún “dato” bueno.

En todo caso, no nos limitaríamos necesariamente a un contador. También hemos visto ingenieros y abogados que se han especializado en estos temas.

Si algún asesor especialista en estos temas lee este mensaje sería ideal que comente y deje sus datos (no eliminaremos esos comentarios).

Saludos!

La retención del 30% de dividendos que mencionas significa que EU lo cobra como impuesto y uno lo pierde?

No convendría en ese caso invertir en ETFs acumulativos en lugar de ETFs de distributivos?

Hola Nicolás!

Coincidimos contigo en que una forma de disminuir el monto retenido por ese 30% sería optar por ETFs que distribuyan una menor parte de sus utilidades.

Por dar un ejemplo: El SPY (ETF del S&P 500) tiene actualmente un dividend yield del 1,3% (según https://etfdb.com/etf/SPY/#etf-ticker-valuation-dividend). Es decir, de la inversión realizada el 0,39% (1,3% x 30%) al año sería retenido por estos impuestos.

Saludos!

Hola.

Gracias por la página, muy buen info.

Entiendo entonces que Si invierto en un ETF dividendero a través de Renta 4, los dividendos no tendrán la rentención del 30% pero si los debo informar al sii para el global complementario.

Me confirmas porfa. Gracias!

Hola Jorge, muchas gracias!

Los dividendos que pague ese ETF extranjero sí estarán sujetos a una retención de un 30%. El monto que recibes como dividendo en tu cuenta de Renta 4 ya incluye ese descuento. Eso lo puedes revisar tú mismo al comparar el dividendo anunciado por el gestor del ETF (por ejemplo Vanguard para el VOO) con el dividendo que realmente recibiste: deberías haber recibido en tu cuenta un 30% menos de lo anunciado por el sponsor del ETF.

Efectivamente las rentas por estos instrumentos extranjeros deben informarse al Servicio de Impuestos Internos.

Saludos!

Felicitaciones por el trabajo de uds. También estoy en esa disyuntiva, aun no invierto afuera, me gustaría en TD Ameritrade, pero al generar utilidades a las inversiones y en extranjero, tendría que declarar en forma manual modificando mi propuesta anual con los riesgos y costos asociados. Estaré atento a este canal para ver cuando desarrollen este factor.

Gracias por tu mensaje Rodrigo.

Efectivamente al invertir a través de TD Ameritrade (o en otros brokers extranjeros) se tienen que hacer declaraciones manualmente en el SII, y es parte del análisis que se debe hacer antes de tomar una decisión.

Esperamos llegar a este tema en próximos artículos.

Saludos!

holaaa…por fa me ayuda, supongo que fondean sus cuentas de TD con su banco?, y si es así deben firmar alguna especie de formulario (capítulo 12)? agradecería mucho sus respuestas mil gracias y muy buena info.

Hola Jaquelin,

Efectivamente nosotros fondeamos nuestra cuenta a través de una transferencia internacional con Capítulo XII. Es bastante simple la verdad y tu banco o institución financiera deberían entregarte ese formulario de transferencia para que lo completes.

Es importante entender, eso sí, que estas transferencias tienen un costo en comparación con las transferencias locales en Chile (que no tienen costo). Por eso sería ideal tener cotizaciones de varios bancos e instituciones financieras.

Dado que a veces las estructuras de comisiones pueden ser difíciles de entender al comienzo, tal ves lo mejor sería preguntarles simplemente “¿cuánto es la comisión por mandar [XX] dólares a Estados Unidos con Capítulo XII?”

Hay muchos temas sobre los que tenemos planeado escribir y este es uno de ellos!

Hola!

Excelente artículo muy completo y claro.

Me queda una consulta particular.

A partir de tu experiencia, ¿Cuál es la mejor forma y cómo en tu caso fondeas y luego retirar los fondos de estos brokers internacionales hacia Chile (Ameritrade o IB)?

La opción más rápida sería con una transferencia desde el banco Chileno a ellos pero probablemente es cara a nivel de comisiones, no?

Muchas gracias de antemano y saludos!

Rodrigo

Hola Rodrigo, muchas gracias!

Efectivamente una transferencia internacional para enviar fondos a cuentas extranjeras (por ejemplo para invertir a través de los brokers extranjeros que mencionas) tiene comisiones involucradas.

El monto que se paga en comisión dependerá de cada banco (esperamos en algún momento publicar un artículo sobre esto). Pero conceptualmente mientras mayor sea el monto de la transferencia, menor será la comisión pagada en términos proporcionales (se diluye la comisión, asumiendo que ésta comisión es fija).

Por lo tanto desde un punto de vista de comisiones por transferencias, para montos bajos podría ser conveniente optar por alternativas de brokers locales y para montos elevados podrían comenzar a hacer sentido evaluar brokers en el extranjero.

Una transferencia internacional realizada a través de tu banco local debería concretarse en el mismo día al cabo de un par de horas. Ésta es la forma que nosotros usamos hoy en día.

Saludos!

Pingback: ¿En qué ETF invertir? - Finanzas Personales

Que opinas de plataformas como eToro para inveritir en etf?, segun entiendo solo cobran 5 USD fijos por retiro.

Hola Juan,

Nosotros nunca hemos usado eToro para inversiones y por lo tanto tenemos información limitada sobre sus servicios.

Si es que no cobran comisiones por transacción, ni por custodia, ni por overnight (mantener posiciones abiertas), ni por inactividad, y solo USD 5 fijos por retiro, a priori suena bien.

Sería interesante confirmar que esas condiciones apliquen para los inversionistas de nuestro país, porque entiendo que a veces las comisiones que cobran pueden variar de un país a otro.

También creo que sería importante confirmar que cuando uno invierte en ETF esté realmente comprando ese activo y no un CFD (contrato por diferencia).

Como dijimos, acá estamos solo dando una opinión desde “afuera” ya que nunca la hemos usado. Sería interesante que nos cuentes tu experiencia en caso que ya la hayas utilizado!

Hola, comento mi experiencia reciente con etoro hoy, asesorado por un experto en finanzas. Me inscribí en etoro con la intención de invertir en ETF, después de todos los datos que piden. En el momento mismo de la inversión, dice que lo haces a través de CDF. Confirmo tu duda Inversor Racional.

Muchas gracias Nicolás!

etoro son cfd

Hola! primero muchas felicitaciones por los articulos y el blog, estan excelentes!! estoy buscando invertir entre 500-1000USD mensuales en ETF, pero nunca he invertido fuera de Chile. Creo que me inclino por usar TD Ameritrade pero me aparecen costos distintos en cada lugar que averiguo. Ademas el tema de enviar los dolares tambien me genera muchas dudas, soy principiante en esto, les agradeceria guia en estos temas please!

Hola María José, gracias!!

Respecto a TD Ameritrade probablemente escribamos un artículo específico en base a nuestra experiencia, pero en cuanto a costos no cobran por transacción ni por mantener tus inversiones con ellos.

Respecto al envío de dólares, para tu tranquilidad las transferencias internacionales son una cosa muy común (particularmente en el mundo empresarial), y por lo tanto no es algo de otro mundo. Tu banco o institución financiera deberían ser capaces de ayudarte con esto.

Eso sí, a diferencia de las transacciones normales, las transferencias internacionales tienen un costo asociado.

Te recomendaría hablar con distintos bancos e instituciones financieras para evaluar las comisiones que cobran por mandar tus dólares al extranjero. Podría ser que para montos bajos las comisiones sean proporcionalmente muy elevadas y no convenga mandar dólares para el extranjero.

Esperamos en algún momento escribir sobre esto (tenemos algunos datos de comisiones pero queremos tener más para hacer un artículo más completo).

Un saludo!

Demasiadas gracias!! Estuve averiguando sobre Transferwise por lo de la transferencia de usd así es que estaré atenta al artículo! Un abrazo

Hola, respecto del tema de Transferwise, hoy activé mi cuenta en TD y me indican que no es una opción muy segura y podrías presentar problemas en tu cuenta. Lo oficial es transferencia desde tu banco a el de ellos.

Saludos.

Pingback: Invertir con TD Ameritrade desde Chile - Finanzas Personales

Hola, y que sucede con el tema impuestos? , por lo que tengo entendido si obtienes ganancias en EEUU en teoria deberias pagar impuestos en EEUU. Eso complica un poco el tema. Otra pregunta sabes si los fondos estan protegidos?, por lo que vi en la pagina de TD Ameritrade al parecer si estan protegidos por hasta 500,000 dolares en caso de quiebra de la compañia. Gracias por el articulo

Hola Juan!

En caso que no seas residente/ciudadano de Estados Unidos solo aplicará un descuento por los dividendos (withholding tax), que se descontará automáticamente del monto que recibas. De todas formas queremos escribir más adelante un artículo sobre este tema en detalles. Eso sí, para llegar ahí tendremos que comenzar por lo más básico (impuestos en Chile), para luego ir avanzando hacia la tributación con inversiones internacionales.

Respecto al monto asegurado, efectivamente en TD Ameritrade asegura ciertas cantidades. Recuerda que TD Ameritrade invierte la caja que mantienes en tu cuenta para generar rentabilidades para ellos (y en una parte muy menor para ti), y por lo tanto aseguran un monto.

Dependiendo de la modalidad que elijas el monto asegurado puede ser USD 250.000 o USD 500.000. Escribimos un artículo detallado sobre cómo invertir con TD Ameritrade desde Chile que te podría interesar.

Saludos!

Hola, tengo mi cuenta activada en TD Ameritrade y puedo comentar que el proceso es bastante sencillo. Creas tu cuenta, mandas un correo con los documentos a new@tdameritrade (lo confirmé llamando con ellos primero) y listo, te envían un correo indicando que tu cuenta está lista, solo tienes que llamar al call Center para que configuren tu PIN.

Aún no he fondeado, alguien tiene experiencia realizando la transferencia por Swift? Eso lo hace el ejecutivo de cuentas o se puede por la página? Tengo entendido que hay que incluir los datos de la cuenta de td Ameritrade, cómo se hace?

Ojalá alguien pueda ayudar. Gracias

Hola Esteban,

Al entrar a tu cuenta en TD Ameritrade en la sección de depósitos tienes la información para realizar los abonos.

En caso que lo hagas con una transferencia internacional desde Chile tendrás que ver los datos de “International Wire Transfer”.

Luego, con esos datos tendrás que rellenar un formulario con tu banco para que ejecuten la transferencia. Debería demorarse un par de horas en completarse.

Vamos a escribir un artículo detallado de cómo hacerlo.

Saludos!

Hola, buceando por internet he visto que se puede fondear la cuenta a través de Wise, incluso con TC. Podrían averiguar si es seguro? Yo igual investigaré.

Pingback: Transferencias internacionales desde Chile - ¿cómo enviar fondos al extranjero? - Finanzas Personales

¡Muy interesante artículo!

Lo único que medetiene para invertir en el extranjero es la arista tributaria. ¿Tú cómo lo haces con la Declaración Jurada 1929 y otras que haya qué hacer? ¿Vas a contratar un contador/asesor o lo harás tú mismo? En caso de que trabajes con un asesor, ¿cuánto te cobra?, ¿tienes recomendaciones de dónde encontrar uno?

¡Saludos!

Gracias Juancho!

Respecto a la arista tributaria creo que lo mejor sería asesorarte con un contador que sepa de estos temas. Eso evidentemente tendrá un costo asociado, pero creo que es un costo que eventualmente tendrán que incurrir todos aquellos que quieran convertirse en inversionistas globales. Si al inicio no quieres enredarte con esto temas tal vez se podrían evaluar alternativas tipo Fintual, que invierten en ETF pero que para efectos tributarios estás invirtiendo en fondos en Chile (y por lo tanto la tributación es fácil). El problema es que ahí se pagan esas comisiones que tanto duelen (1,19% al año en el caso de Fintual).

Para encontrar a un contador que sepa de esto recomiendo preguntarle a contactos, amigos, etc.

Y aprovechamos de anunciar (de nuevo): si eres contador con experiencia en estos temas y ves este mensaje te invitamos a publicarlo en este sitio (publicidad gratis)

Saludos!

Hola gusto en saludarte.

Mi consulta es respecto a si puedo abrir una cuenta desde chile con Vanguard , ya que , quiero invertir con ellos a través del fondo indexado al SPY 500 por la baja comisión y sobre todo el respaldo que entrega.

Gracias por tu gran información y claridad.

Saludos.

Hola Fernando, un gusto.

Yo no tengo información de que permitan a chilenos residentes en Chile abrir una cuenta con ellos, pero de todas formas podrías contactar a Vanguard para aclarar esa duda.

Sin perjuicio de ello, no es necesario tener una cuenta con Vanguard para invertir en sus ETFs: Dado que los ETFs de Vanguard (como el VOO) transan en bolsa es posible comprarlos desde cualquier broker que opere en esas bolsas. Y por lo tanto incluso si Vanguard te responde que no permite abrir cuenta desde Chile, de todas formas podrás invertir en sus ETF abriendo cuenta con alguien que sí lo permita.

Saludos!

Hola, un gusto saludar,

¿a que te refieres de inactividad? Si invierto, por ejemplo 10.000 dolares en un ETF y dejarlos alli mucho tiempo, ¿te tipo de movimientos debo hacer para no tener inactividad?

Quería consultar, si eventualmente no quisiera sacar el dinero en pesos chilenos, sino por ejemplo en una cuenta en panamá, o incluso mi Saving de Bank of America, pensando que suceda alguna situación que haga que traer esa inversión a chile sea riesgosa, es posible? O la unica alternativa al vender las ETFs es sacar el dinero en pesos chilenos.

Interesting read! Seeing how platforms like 588jl com use RNG & statistical models (like those volatility ranges!) to ensure fair play is fascinating. Hoping for a lucky streak soon! 😉

Trying out Sprunki – Feed Simon right now. That beat drop in the middle is fire! Love how the characters react to the rhythm. Definitely my new favorite phase.

Just wanted to drop a quick note to say how helpful this post was for my research. It is refreshing to read such a well written perspective that actually addresses the questions users have. I will definitely be coming back for more updates aipilotreview

Mastering Sprunki Phase 8: Battered and Bleak (Uc’s Take) is so rewarding. The music sync with the enemy patterns (or animations) is chef’s kiss. Pro tip: watch for the tempo changes!

The analysis of high local friction costs (commissions, liquidity) is spot-on. This highlights a universal principle: optimizing the user experience and value proposition is key. Whether it’s financial assets or digital entertainment, efficiency and transparent access drive adoption. For seamless digital engagement, check out jiljil download.

After years chasing luck, I finally trust calculated risk at 7game apk game. Their transparent RTP and fast GCash deposits make this PAGCOR-licensed platform a smart choice for serious Filipino players seeking real returns today.

This analysis highlights a critical point: the importance of understanding platform structure and hidden fees, whether in finance or other strategic domains. Navigating complex systems requires deep due diligence. For general strategic insights on platform choice and risk management, check out Club Ph link.

The user-friendly design and premium titles at 5jili games make this a standout choice for players seeking reliable entertainment with top-tier security features today.

The emphasis on due diligence regarding platform legitimacy is crucial. While the features mentioned are interesting, always cross-reference security protocols before committing data. Check out 299bad app ক্যাসিনো for a deeper dive.