Transferencias internacionales: lo que hay que saber

Es probable que en algún momento de tu vida financiera quieras (o necesites) comenzar a enviar fondos al extranjero, es decir, realizar transferencias internacionales.

Puede que tus motivaciones sean diversificar tu portafolio de inversión, diversificar la custodia de tus inversiones, acceder a comisiones más bajas, o disminuir el riesgo político de mantener tu patrimonio en tu país.

Independiente de tus motivaciones, hay algunas cosas que es importante entender antes de realizar estos movimientos internacionales.

Y en este artículo vamos a abordar varias de ellas. También vamos a ver un ejemplo específico de cómo realizar una transferencia internacional.

Finalmente, a pesar de que esperamos que este artículo te sea útil es importante entender que con estos párrafos no estamos reemplazando la asesoría tributaria que deberías contratar con un especialista en ese tema.

Como hemos manifestado en otras oportunidades, es responsabilidad tuya como inversionista hacer tu investigación del mercado y entender al revés y al derecho este tipo de transacciones, comprender sus riesgos y evaluar si realmente se adecúan a tus objetivos financieros.

¿Es difícil hacer transferencias internacionales?

Mover dólares en Chile no es tan simple como mover pesos chilenos. Pero tampoco es rocket science ni algo extravagante fuera de lo normal.

Transferir pesos chilenos de una cuenta a otra es bastante simple. Ingresas al sitio de tu banco, completas los datos y listo. ¡Transferencia realizada al instante y (comúnmente) a costo cero!

Lamentablemente el mundo de los dólares se encuentra asombrosamente atrasado en este sentido.

Si tienes una cuenta en dólares en Chile y quieres hacer una transferencia a la cuenta en dólares de un amigo (aunque también esté en Chile), probablemente no podrás hacerlo de forma 100% digital, muy probablemente no sea instantánea, y además tendrá un costo.

Sí, un costo. Y por lo tanto es importante entender bien cuáles son esos costos antes de realizar una transferencia de dólares (ya sea hacia el extranjero o a otra cuenta en dólares en Chile).

Para ello sería bueno que contactes a más de una alternativa y compararlas.

Dos comisiones distintas al momento de realizar transferencias internacionales

El proceso de convertir pesos en tu cuenta bancaria (situación “A”) en dólares en una cuenta en el extranjero (situación “B”) podríamos dividirlo en dos etapas:

La primera etapa consiste en convertir tus pesos chilenos en dólares (comprar dólares), y la segunda etapa consiste en enviar esos dólares al extranjero (transferirlos).

Y cada una de esas etapas tiene un costo asociado.

Puede ser que ambas operaciones sean realizadas por el mismo agente o puede que cada operación la realices de forma separada (que compres los dólares con una compañía y que los transfieras con otra). Pero siempre que quieras pasar desde “A” hacia “B” estarán esas dos comisiones.

1. Costo de compra de dólares (paso 1)

Comprar dólares tiene un costo.

A veces ese costo es explícito y a veces es implícito.

En algunos lugares cuando compras dólares se te cobra una comisión por haber hecho la compra. Y esa comisión se detalla en la boleta o factura (menos común).

Y a veces no se cobra ninguna tarifa ni comisión explícita, pero de forma indirecta estás pagando una comisión al comprar los dólares a un precio mayor que el precio de mercado (más común).

La mayoría de las veces el costo de comprar dólares será implícito o indirecto.

Por ejemplo, mientras estamos escribiendo este artículo el dólar está transando a $719,4 pesos. Sin embargo, si quiero comprar dólares a través de Renta 4 el valor que me ofrecen es de $732,0. Esos $12,6 pesos adicionales que estoy pagando vendría a ser la comisión indirecta por la compra de los dólares.

O dicho de otra forma, estaríamos pagando una comisión de un 1,8% (12,6/719,4) por la compra de los dólares.

Siendo riguroso, en divisas y en otros mercados existen las llamadas “puntas” bid/ask que corresponden al mejor precio de venta y al mejor precio de compra. Cuando esas puntas se cruzan se ejecuta la transacción y ese es el precio “spot” que uno ve en el mercado.

Para simplificar las explicaciones vamos a ignorar este hecho, teniendo en consideración que en los casos que veremos en este artículo el diferencial entre precio spot y previo de compra/venta muy probablemente se explique principalmente por el spread cobrado por el broker más que por el spread bid/ask.

2. Costo de enviar los dólares (paso 2)

Luego está el costo de efectivamente enviar fondos al extranjero. Como siempre la recomendación es evaluar distintas alternativas para conseguir las comisiones más convenientes.

Algo a tener en consideración es que dependiendo de si la transferencia es por Capítulo XII o si no lo es, las comisión podrá ser distinta.

Las transferencias internacionales por Capítulo XII suelen tener una comisión mayor que aquellas transferencias internacionales que no son por Capítulo XII. Y a veces un mismo agente podrá cobrar comisiones distintas dependiendo del tipo de transferencia internacional que realices.

Más adelante hablaremos brevemente sobre qué es el Capítulo XII, pero probablemente si estás realizando la transferencia internacional para realizar inversiones en el extranjero deberías hacerlo por Capítulo XII, y por lo tanto deberías cotizar distintas alternativas para realizar específicamente este tipo de transferencias.

Para que te hagas una idea, por transferencias Capítulo XII la comisión que nos han indicado desde Banchile es de USD 50 + IVA, pero para aquellas que no son Capítulo XII sería de USD 10 + IVA.

Último comentario respecto a costos de transferencias internacionales

Las comisiones cobradas por los agentes con quienes quieres realizar la transferencia internacional pueden ser muy distintas unos de otros.

Y por lo tanto recalcamos la importancia de contactarlos previamente y de entender al detalle los costos involucrados.

A veces las comisiones son variables (es decir, se cobra un porcentaje del monto transferido) y a veces son fijas.

En general las comisiones variables son más convenientes para montos bajos y las comisiones fijas son más convenientes para montos más elevados (porque se “diluyen”). Pero para evaluar con exactitud la conveniencia de una u otra deberás tener los valores exactos de cada una de ellas, y también deberás tener claridad del monto que quieres transferir.

Por ejemplo, si la comisión es de USD 50 fija, si transfieres USD 1.000 la comisión sería de un 5% (50/1000, carísimo!), pero si transfieres USD 20.000 la comisión sería de un 0,25% (50/20.000, algo más razonable).

Pero finalmente la conveniencia de una comisión fija o una variable dependerá del monto de esas comisiones y del monto transferido.

Ejemplo ficticio de comisiones de transferencias internacionales

Imaginemos que tenemos 2 entidades que nos ofrecen realizar nuestra transferencia internacional. La Entidad A cobra una comisión fija de USD 50, y la Entidad B cobra un 2% con un mínimo de USD 25.

En este caso, si el monto que vamos a transferir es mayor que USD 2.500 (50/2%) nos convendrá realizar la transferencia con la Entidad A. Por ejemplo, si transferimos USD 3.000 pagaríamos USD 50 con la Entidad A y USD 60 con la Entidad B. Conviene la A.

Y en caso que el monto que vamos a transferir esté por debajo de los USD 2.500 nos convendrá la tarifa variable de la Entidad B. Por ejemplo, si vamos a transferir USD 2.000 pagaríamos USD 50 con la Entidad A y USD 40 con la Entidad B. Conviene la B.

Ahora, más allá de la conveniencia de una estructura de comisión u otra, es importante saber el porcentaje de comisión que estamos pagando.

Siguiendo con estos ejemplos ficticios, si transferimos USD 3.000 ya vimos que nos convendrá la Entidad A con una comisión de USD 50. Pero esa comisión de USD 50 corresponde a un 1,7% (50/3.000), lo cual de todas formas podría parecer caro.

Dado que en este ejemplo la mejor alternativa (Entidad A) sigue pareciendo cara, toma mayor importancia el tamaño de la transferencia para disminuir proporcionalmente la comisión pagada (¡economías de escala!).

Transacciones por Capítulo XII del CNCI

Probablemente este título suene a chino, pero vamos a explicarlo.

CNCI se refiere al Compendio de Normas de Cambios Internacionales del Banco Central de Chile, y consiste básicamente en un compendio de normas (valga la redundancia) que tienen que ver con materia cambiaria.

Si nos vamos específicamente al Capítulo XII de este compendio veremos que contiene las disposiciones para inversiones que personas residentes en Chile realicen al exterior.

Por lo tanto si lo que quieres es realizar inversiones en el extranjero tal vez deberías darle una mirada y aclarar las dudas que tengas con el agente con el que estás tramitando la transferencia.

Existen varias plataformas que permiten realizar transferencias internacionales (basta con buscar en Google), pero antes de hacer cualquier operación es importante entender qué tipo de transferencia realizan, confirmar que cumplen con la normativa de informar al Banco Bentral si es que corresponde, y asegurarse de que se trata de una institución seria y transparente.

Ejemplo de instrucción para una transferencia internacional

A continuación veremos cómo realizar una transferencia internacional a través de Banchile.

Con esto no estamos diciendo que este agente sea mejor ni peor que otras alternativas, y por lo tanto no estamos haciendo una recomendación.

El único objetivo es ejemplificar cómo podemos hacer este tipo de transferencias.

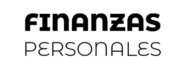

1. Contactar a un ejecutivo y pedirle el formulario de instrucción de transferencia internacional por Cap. XII

Para hacer una transferencia internacional debes darle una “instrucción” al agente con el que quieres realizar esta operación. Para ello contacta a tu ejecutivo, explícale lo que quieres hacer y pídele el formulario.

2. Completar el formulario con los datos de la cuenta internacional a la que quieres enviar los fondos

Simplemente eso. Completar el formulario.

Para saber los datos debes preguntarle al destinatario. Si el destinatario eres tu mismo (ej: si estás transfiriendo a una cuenta bancaria en otro país, o si estás transfiriendo fondos a una cuenta con un broker extranjero) deberías preguntarle a tu banco o broker los datos.

2.1 Código de Egreso BC

Existe un listado de códigos de egreso y de ingreso de divisas del Banco Central. Pídele a tu agente el listado de códigos del Banco Central para completar este recuadro del formulario de transferencia con el código que corresponda.

Si tienes dudas sobre qué código ingresar seguro tu agente te podrá orientar.

El Banco Central tiene un “Manual de Procedimientos y Formularios de Información del CNCI” con más información respecto a las operaciones cambiarias. Es un manual bien extenso, pero en caso que le quieras dar una mirada puedes entrar acá.

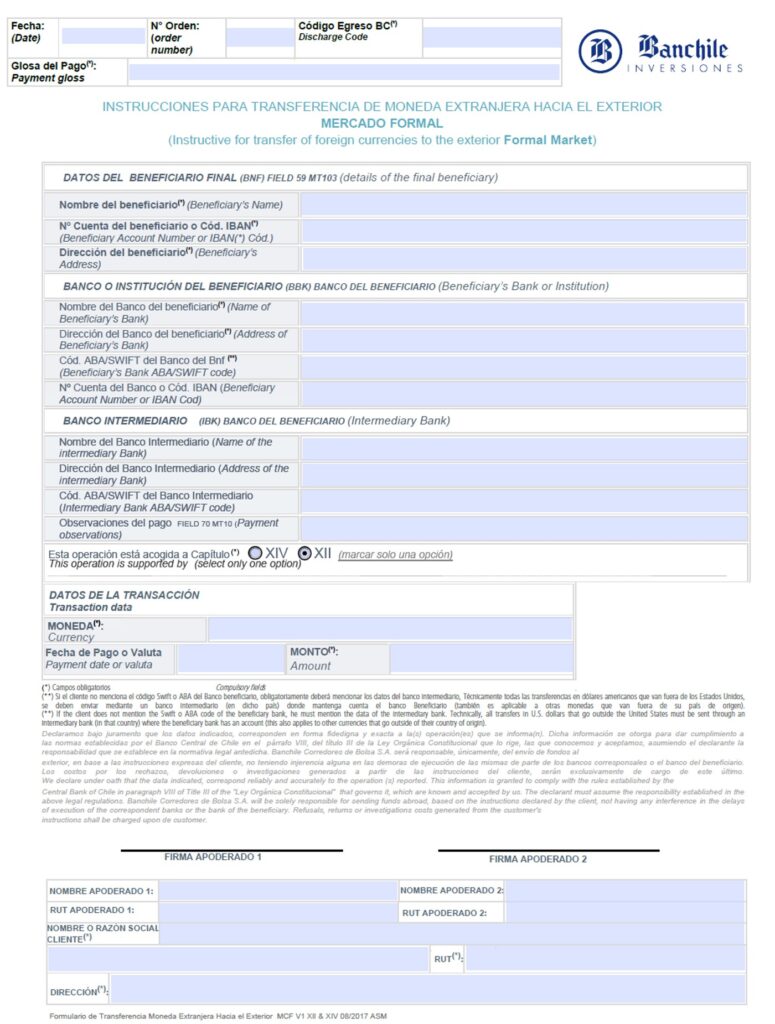

2.2 Ejemplo para transferir a TD Ameritrade

En particular hemos recibido bastantes consultas respecto al envío de fondos a cuentas de TD Ameritrade. Si no sabes qué es TD Ameritrade puedes ver este artículo.

Antes de seguir quisiéramos recordarte que la elección de tu broker debe ser el resultado de una evaluación detallada y de distintas opciones. TD Ameritrade es solo una alternativa dentro de un universo bastante amplio. En este artículo mencionamos otras alternativas que en general son reconocidas en el mercado, pero aún así, existen muchas otras opciones que podrían ser iguales o mejores.

Es responsabilidad tuya como inversionista comprender los términos y condiciones de cada uno de ellos, así como también entender la seguridad de mantener tus fondos con ellos, y elegir el que mejor se adecúe a tus objetivos financieros.

Dicho eso, si tu intención es transferir a tu cuenta en TD Ameritrade puedes encontrar los datos de transferencia entrando a tu cuenta y luego yendo a My Account > Deposits & Transfers > Deposits > Wire transfer > Incoming International Wire Instructions.

Esta imagen es netamente ilustrativa. Es posible que los datos de transferencias internacionales de este broker cambien en el tiempo y por lo tanto es responsabilidad tuya confirmarlos antes de realizar un movimiento de fondos.

Con esa información podrás completar gran parte del formulario de transferencia: Beneficiario, su número de cuenta y dirección. Y también los datos del Banco del Beneficiario.

En este caso no habría banco intermediario.

Finalmente, como podrás ver en las instrucciones de transferencias de este broker, TD Ameritrade pide que indiques tu nombre y tu número de cuenta en TD Ameritrade en la instrucción de transferencia internacional (“Ensure your TD Ameritrade Account Name and Account Number are included”).

De esta forma sabrán a qué cuenta abonar el fondo que transfieres. Por eso sería bueno que incluyas esa información en la instrucción de transferencia, por ejemplo en la sección Observaciones.

Una vez que tus fondos hayan sido recibidos por TD Ameritrade y abonados a tu cuenta es probable que recibas una notificación.

3. Enviar instrucción a tu agente

Finalmente deberás entregar el formulario completado al agente con el que estás tramitando la transferencia.

Si todo sale bien dentro de algunas horas deberías recibir los fondos en tu cuenta en el extranjero.

¡Felicidades, habrás realizado tu primera transferencia internacional!

Hola, buen post, cual es el beneficio o inconveniente de efectuar una transferencia acogido al CAP. 11 del Compendio de normas del BC. Entiendo qué hay un limite sobre el cual hay que siempre informar las remesas al exterior, sobre US$ 10.000. Gracias por las aclaraciones.

al menos cuando yo busqué info. el mas barato que encontré fue transfiereTBK (remitex) , pagas con tu tarjeta en pesos. lo malo, tiene un grupo pequeño de paises en convenio. demora como 2 dias habiles en reflejarse la transacción

y el más rápido es wise, donde tiene mas países en convenio, pero no tiene convenio con todos los bancos de ese país.

Hola.

Consulte en una fintech para transferencias al extranjero sobre el capitulo xii y me respondieron lo siguiente:

“No pertenecemos al mercado cambiario formal por lo que no tenemos la obligación de reportar al banco central. La transferencia será informada a el SII (Servicio de Impuestos Internos)”

Con eso es suficiente para fondear la cuenta en td ameritrade? O hay que de igual manera informar uno al banco central esta compra de dolares y envio al exterior?

Hola Amaury!

Gracias por tu mensaje. Muy interesante la respuesta de la fintech.

Tal vez sería interesante consultar con esa fintech cómo se estaría cumpliendo lo dispuesto en Título V del Capítulo I del CNCI, en cuanto a que las operaciones de inversiones, depósitos y créditos, que personas domiciliadas o residentes en

Chile, distintas de las empresas bancarias, realicen, constituyan u otorguen al exterior (Capítulo XII del CNCI) deben efectuarse a través del MCF (Mercado Cambiario Formal).

Tal vez nos sorprenden con su respuesta.

Vale la pena recordar que el Capítulo XII del CNCI aplica a las remesas de divisas (>USD 10.000) al exterior con el objeto de realizar inversiones.

Si uno hace varias transferencias de 9999 USD, entonces no se informan al BC?

Muchas gracias. Felicitaciones por esta extraordinaria página.

SBG

Muy buen post sobre todo por la información valiosa que comparten

saludos

Nico

Hola,

primera vez que realizare un transferencia al extranjero, tengo dudas con que código usar para fondear mi cuenta de td Ameritrade.

que código ocupas ?

me podrías ayudar con esa info.

muy bueno el blog, felicitaciones.

saludos

Interesante artículo, pero me queda una duda: ¿toda operación cambiaria destinada a la inversión debe hacerse mediante el “Mercado Cambiario Formal” (ej.: bancos) o solo si su monto es mayor a USD 10.000? Creo que es importante, porque las comisiones pueden ser mucho menores si se opera a través de medios alternativos distintos al “Mercado Cambiario Formal”.

Al respecto el capítulo I del CNCI dice que “Las OCI [operaciones de cambios internacionales] que se señalan a continuación deben efectuarse a través del MCF y ser informadas por las personas intervinientes (…) 2. Operaciones de inversiones, depósitos y créditos, que personas domiciliadas o residentes en Chile, distintas de las empresas bancarias, realicen, constituyan u otorguen al exterior. (Capítulo XII del CNCI)”. Esta regla aparece como general, sin importar los montos involucrados, pero también hace referencia al capítulo XII, el cual solo se aplica respecto de operaciones mayores a USD 10.000.

En este sentido, el capítulo XII del mismo compendio comienza señalando que “Este Capítulo contiene las disposiciones aplicables a la remesa de divisas o disposición de fondos, por montos superiores a 10.000.- dólares o su equivalente en otras monedas extranjeras, que personas domiciliadas o residentes en Chile (…) remesen al

extranjero, o utilicen en el exterior, con el objeto de realizar inversiones, constituir depósitos u otorgar créditos”. Entonces, las regulaciones del capítulo no se aplican a operaciones por montos iguales o inferiores a USD 10.000.

En definitiva, no me queda claro si las operaciones cambiarias destinadas a la inversión por montos iguales o inferiores a USD 10.000 deben hacerse necesariamente mediante el “Mercado Cambiario Formal”. Lo planteo por si alguien ya lo resolvió.

https://shorturl.fm/N6nl1

https://shorturl.fm/6539m

https://shorturl.fm/A5ni8

https://shorturl.fm/XIZGD

https://shorturl.fm/XIZGD

https://shorturl.fm/A5ni8

https://shorturl.fm/XIZGD

https://shorturl.fm/68Y8V

https://shorturl.fm/N6nl1

https://shorturl.fm/TbTre

https://shorturl.fm/6539m

https://shorturl.fm/N6nl1

https://shorturl.fm/47rLb

https://shorturl.fm/YZRz9

https://shorturl.fm/uyMvT

https://shorturl.fm/f4TEQ

https://shorturl.fm/retLL

https://shorturl.fm/uyMvT

https://shorturl.fm/xlGWd

https://shorturl.fm/YZRz9

https://shorturl.fm/hevfE

https://shorturl.fm/hQjgP

https://shorturl.fm/PFOiP

https://shorturl.fm/TDuGJ

Your network, your earnings—apply to our affiliate program now! https://shorturl.fm/3WrBc

Share your unique link and earn up to 40% commission! https://shorturl.fm/84NzU

Sign up now and access top-converting affiliate offers! https://shorturl.fm/gYsVN

Join our affiliate program and start earning today—sign up now! https://shorturl.fm/jI62N

Share your link and rake in rewards—join our affiliate team! https://shorturl.fm/TTslb

Tap into unlimited earnings—sign up for our affiliate program! https://shorturl.fm/N49E6

Get paid for every click—join our affiliate network now! https://shorturl.fm/hBX2C

Drive sales and watch your affiliate earnings soar! https://shorturl.fm/483So

Boost your income—enroll in our affiliate program today! https://shorturl.fm/34iW4

Boost your income effortlessly—join our affiliate network now! https://shorturl.fm/9MJSV

Unlock exclusive rewards with every referral—apply to our affiliate program now! https://shorturl.fm/Tabkq

Turn referrals into revenue—sign up for our affiliate program today! https://shorturl.fm/nHJpB

Become our affiliate and watch your wallet grow—apply now! https://shorturl.fm/lARif

Your influence, your income—join our affiliate network today! https://shorturl.fm/4VzPi

Maximize your income with our high-converting offers—join as an affiliate! https://shorturl.fm/uu8tb

Promote our products—get paid for every sale you generate! https://shorturl.fm/6glKB

Get started instantly—earn on every referral you make! https://shorturl.fm/8u7AQ

Get started instantly—earn on every referral you make! https://shorturl.fm/grpcn

Tap into unlimited earnings—sign up for our affiliate program! https://shorturl.fm/UjOu8

Start sharing, start earning—become our affiliate today! https://shorturl.fm/z0eZ1

Turn traffic into cash—apply to our affiliate program today! https://shorturl.fm/BMjtP

Refer customers, collect commissions—join our affiliate program! https://shorturl.fm/twGgO

Promote our brand and watch your income grow—join today! https://shorturl.fm/9wPE7

Boost your profits with our affiliate program—apply today! https://shorturl.fm/wwB2M

Promote our products and earn real money—apply today! https://shorturl.fm/Cwg22

Share our products, earn up to 40% per sale—apply today! https://shorturl.fm/sHyIN

Start sharing our link and start earning today! https://shorturl.fm/17u5W

Boost your profits with our affiliate program—apply today! https://shorturl.fm/E1MOH

Tap into unlimited earnings—sign up for our affiliate program! https://shorturl.fm/WSg0D

Promote, refer, earn—join our affiliate program now! https://shorturl.fm/Mx4Ep

Promote our brand, reap the rewards—apply to our affiliate program today! https://shorturl.fm/nrqgx

Share our products and watch your earnings grow—join our affiliate program! https://shorturl.fm/nrwQK

Get rewarded for every recommendation—join our affiliate network! https://shorturl.fm/zhr3g

https://shorturl.fm/Wys8V

https://shorturl.fm/Jfb3C

https://shorturl.fm/ZSTC4

https://shorturl.fm/w0RCn

https://shorturl.fm/D68SZ

https://shorturl.fm/HelNz

https://shorturl.fm/DZT98

https://shorturl.fm/Hi5xz

https://shorturl.fm/RkkR5

https://shorturl.fm/S8kTB

https://shorturl.fm/WV4ud

https://shorturl.fm/FueTV

https://shorturl.fm/8lTiL

https://shorturl.fm/lKYbu

https://shorturl.fm/hqi6G

https://shorturl.fm/EEaNw

https://shorturl.fm/qYNUu

https://shorturl.fm/ZnkLv

https://shorturl.fm/WlPEl

https://shorturl.fm/5cE6x

https://shorturl.fm/pwEP2

https://shorturl.fm/xPltS

https://shorturl.fm/dxUy5

https://shorturl.fm/3Fl7Y

https://shorturl.fm/fAdvC

https://shorturl.fm/D4o0g

https://shorturl.fm/ku7ph

https://shorturl.fm/ivQP0

https://shorturl.fm/iJerR

https://shorturl.fm/BTkim

https://shorturl.fm/HzHi0

https://shorturl.fm/14fTH

https://shorturl.fm/LkJH0

https://shorturl.fm/CQkMc

https://shorturl.fm/gxtui

https://shorturl.fm/iDKnJ

https://shorturl.fm/28mOe

https://shorturl.fm/nbjqD

https://shorturl.fm/5CIso

https://shorturl.fm/VfUCw

https://shorturl.fm/KFvXl

https://shorturl.fm/vdItF

https://shorturl.fm/s6MKQ

https://shorturl.fm/vaGk1

https://shorturl.fm/btLzD

https://shorturl.fm/u1R70

https://shorturl.fm/EzPoZ

https://shorturl.fm/SfzJv

https://shorturl.fm/el4jY

https://shorturl.fm/INnlf

https://shorturl.fm/ASzeZ

https://shorturl.fm/UGOPb

https://shorturl.fm/LTDb6

https://shorturl.fm/J7qBE

https://shorturl.fm/hHcDi

https://shorturl.fm/FowVG

https://shorturl.fm/OHz8W

https://shorturl.fm/Jpi4j

https://shorturl.fm/UHtvP

https://shorturl.fm/PRzs2

https://shorturl.fm/AgOv7

Earn your airdrop on Aster https://is.gd/ZceEI6

Earn passive income this month—become an affiliate partner and get paid!

Promote, refer, earn—join our affiliate program now!

Promote our brand, reap the rewards—apply to our affiliate program today!

Join our affiliate program today and earn generous commissions!

Start earning passive income—join our affiliate network today!

Become our partner and turn referrals into revenue—join now!

https://shorturl.fm/KM9AD

https://shorturl.fm/JPsbY

https://shorturl.fm/YErTM

https://shorturl.fm/ri5nd

https://shorturl.fm/LmFPp

https://shorturl.fm/3VSgY

https://shorturl.fm/9FlCE

https://shorturl.fm/rLAaI

https://shorturl.fm/PTlZN

Популярные песни 2026 скачать бесплатно https://shorturl.fm/dfuzp

https://shorturl.fm/z7jYo

https://shorturl.fm/v4PTW

Thấy cách họ chia khu trò chơi như ‘rừng sinh thái’ hay quá! Giúp người mới dễ hình dung thật sự. Xem thêm tại dt66 download nhé. Chơi giải trí thôi, nhớ kiểm soát nha bạn ơi! 😊

https://shorturl.fm/06i06

https://shorturl.fm/qf9rP

https://shorturl.fm/vS8sK