Renta fija: ¿qué es un bono?

Para entender la renta fija es necesario entender lo que es un bono.

Un bono es un instrumento que representa un préstamo. Quien es dueño de un bono (“bonista”) tiene el derecho a recibir de la compañía (o Gobierno) que lo emitió intereses y amortizaciones según un calendario predefinido.

Cuando una compañía necesita fondos, por ejemplo para realizar una inversión, puede emitir un bono. Y los inversionistas como tú y yo podemos comprarle esos bonos a la compañía.

De esta forma, la compañía está recibiendo tu dinero y a cambio tú recibes el derecho a recibir intereses y amortizaciones por el dinero que le entregaste. En otras palabras, le hiciste un préstamo a la compañía.

La gracia de un bono, es que luego puedes venderlo en el mercado secundario (es “líquido”). De esa forma, si por ejemplo no quieres seguir corriendo el riesgo de que la compañía no pueda pagarte los intereses puedes deshacerte del bono y vendérselo a alguien que esté dispuesto a comprarlo.

La diferencia entre un préstamo bancario y un bono es que el bono es un instrumento que se emite al mercado mientras que un préstamo bancario es un préstamo que el banco le hace directamente a la compañía.

Por último, los bonos no son exclusivos de compañías. También existen bonos soberanos (Gobiernos se endeudan pidiéndole fondos al mercado a cambio de intereses futuros).

Elementos de un bono

- Principal: es el monto que se le prestó a la compañía que emite el bono.

- Interés: es la ganancia que obtiene el inversionista por comprar el bono. Para la compañía que emitió el bono los intereses son un gasto.

- Amortización: es el pago que hace la compañía para devolverle el principal al inversionista. Esto no es un gasto para la compañía ni una ganancia para el inversionista. Si recuerdas la ecuación contable, una amortización para el inversionista es cambiar un activo (deuda a su favor) por otro (dinero en efectivo) y para la compañía es disminuir un pasivo (deuda con el inversionista) a cambio de disminuir un activo (menos efectivo). En ambos casos el patrimonio no cambia

- Cupón: es la suma de los intereses más amortización que la compañía paga en un momento determinado.

- Tasa cupón: es la tasa de interés que la compañía paga sobre el principal. Si el principal es $100 y la tasa cupón es 5%, la compañía pagará intereses por $5.

Tipos de bonos según la forma de amortizar

Existen varias formas distintas en que los bonos amortizan el principal.

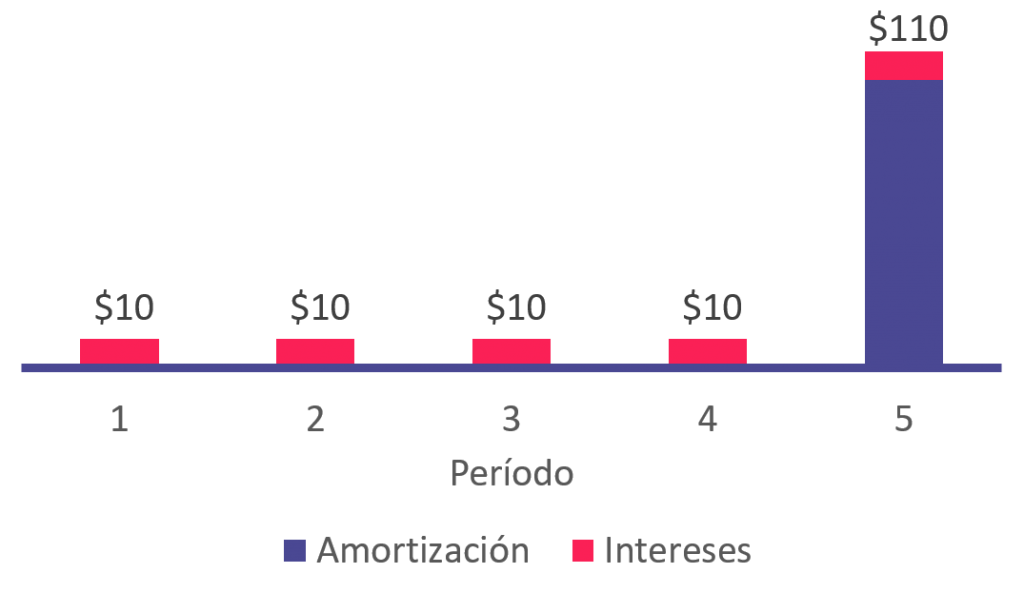

Bonos bullet

Este tipo de bonos paga intereses de forma periódica pero solo amortiza en el último pago.

Para que la compañía pueda hacer frente a ese gran pago final muchas veces deberá hacer un refinanciamiento. Es decir, deberá emitir un nuevo bono para poder pagar el anterior.

El calendario de pago de un bono bullet a 5 años, por un monto de $100 y una tasa de 10% anual se vería de la siguiente forma.

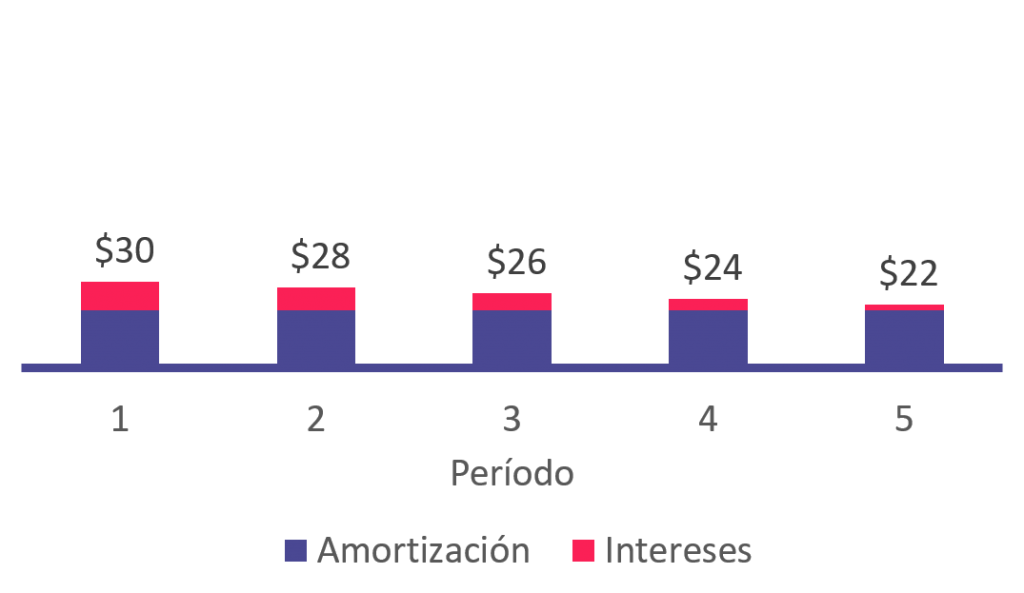

Bonos "amortizing"

Son bonos que a diferencia del bullet, sí van amortizando a lo largo del tiempo. Normalmente el calendario de amortización se hace personalizado para que se adecúe a la realidad de la compañía.

Dado que con el paso del tiempo el principal va disminuyendo, los intereses también lo van haciendo (recuerda que los intereses se calculan sobre el principal).

El calendario de pago de un bono amortizing a 5 años, por un monto de $100 y una tasa de 10% anual se vería de la siguiente forma.

Asume una amortización de $20 por año.

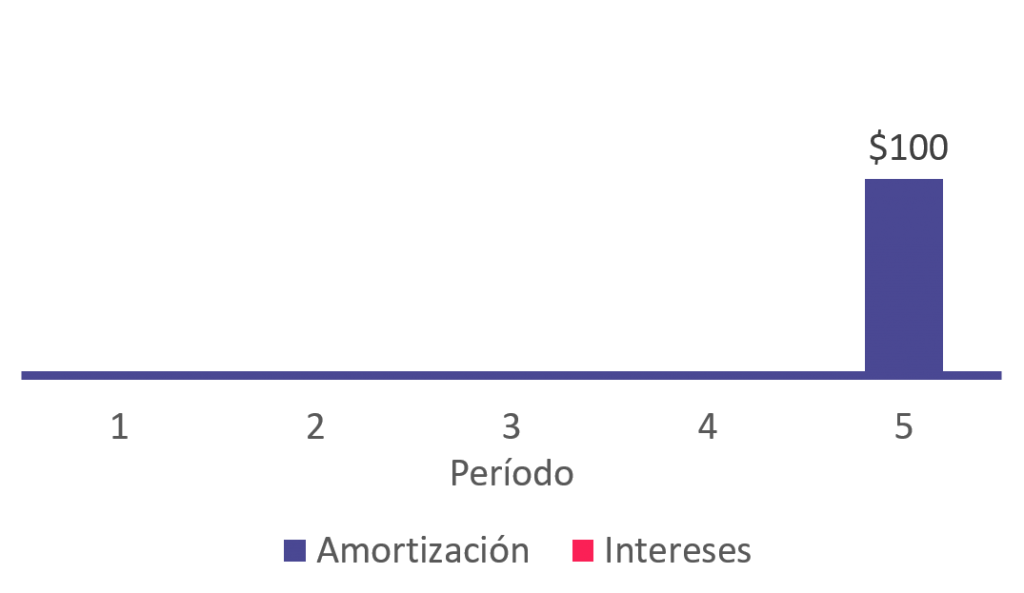

Bonos cero cupón

Aunque son menos frecuentes, existen bonos que consisten en un único pago que se realizará más adelante.

Estos bonos no van pagando intereses ni amortizaciones de forma periódica, sino que realizan un único pago de capital al final del período.

Dado que no pagan intereses, la ganancia para el inversionista se obtiene al comprar el bono a un descuento.

Por ejemplo, si un bono cero cupón por $110 expira en 1 año más y el inversionista lo compra hoy por $100 ganará un 10% de rentabilidad en 1 año.

El calendario de pago de un bono cero cupón a 5 años, por un monto de $100 se vería de la siguiente forma.

Riesgo de un bono vs una acción

Los bonos son menos riesgosos que las acciones. Y esto se debe a que una compañía en primer lugar le paga a los bancos y bonistas sus intereses y amortizaciones, y luego lo que “sobra” se lo lleva el accionista.

Por lo tanto, si la situación de una compañía se complica, el primer perjudicado será el accionista. Y cuando ya no quede nada para el accionista recién entonces deberían comenzar a haber incumplimiento de los pagos para los acreedores.

Esta preferencia económica para los acreedores explica que los bonos sean menos riesgosos que las acciones.

Riesgo de Crédito de un bono

Uno de los riesgos más relevantes de un bono es su Riesgo de Crédito.

El Riesgo de Crédito es el riesgo de que la compañía que emitió el bono no pueda cumplir con sus obligaciones de intereses y amortizaciones.

Mientras mayor sea el Riesgo de Crédito de un bono, mayor será la rentabilidad que se le exige.

Existen agencias que intentan medir el Riesgo de Crédito de ciertas compañías y Gobiernos.

Agencias clasificadoras de riesgo

Las agencias clasificadoras de riesgo son entidades reguladas por la CMF (Comisión para el Mercado Financiero) que realizan análisis del riesgo de crédito de los bonos.

Existen varias Agencias Clasificadoras. S&P, Fitch y Moody’s, por listar algunas, se dedican a esto.

La nomenclatura que usa S&P y Fitch para clasificar son idénticas. En ambas la mejor clasificación posible es “AAA” (triple “A”). Moody’s usa una nomenclatura levemente diferente, y la mejor clasificación posible es Aaa.

Las clasificaciones AAA, AA+, AA, AA-, A+, A, A-, BBB+, BBB y BBB- (o Aaa, Aa1, Aa2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3 según Moody’s) son consideradas de Investment Grade (o Grado de Inversión). Y las clasificaciones desde BB+ (o Ba1 según Moody’s) hacia abajo son consideradas High Yield (o bonos basura).

Mientras mejor es la clasificación crediticia de un bono, menor es el retorno que se le exige.

Sin embargo es importante reconocer que las clasificaciones no son actualizadas instantáneamente frente a la nueva información que se haga pública al mercado. Es decir, las clasificaciones de riesgo tienen un “lag”.

La rentabilidad de un bono

En este artículo vimos que el valor de una acción depende de 2 factores:

- Dividendos futuros esperados

- Rentabilidad exigida

En el caso de los bonos es similar. La única diferencia es que los flujos futuros de un bono son conocidos. No hay que estimarlos, sino que basta con ver el calendario de pago del bono (llamado “tabla de desarrollo”) para saber cuánto va a pagar en cada fecha.

Esta certidumbre (junto con otros factores) hace que la volatilidad del valor de un bono sea significativamente menor que la de una acción.

Dado que sabemos con exactitud los flujos futuros de un bono, y dado que también sabemos el precio al que el bono transa en el mercado secundario, podemos calcular con precisión la rentabilidad que obtendremos si compramos el bono en el mercado secundario: tenemos el precio de compra y tenemos los flujos futuros.

Dado esto, en el mundo de la renta fija no se habla tanto de “a qué precio está el bono”, sino que “a qué tasa está transando el bono”.

Yield to Maturity

Y la rentabilidad a la que está transando un bono por lo general se mide con una métrica llamada “Yield to Maturity”.

El Yield to Maturity es la rentabilidad que obtendrías si compras el bono al precio actual y lo mantienes en tu portafolio hasta que se termine de pagar asumiendo que reinviertes a la misma tasa los pagos que vayas recibiendo.

Dicho de otra forma, es la rentabilidad que el mercado le está exigiendo a un bono.

¿Recuerdas cuando en este artículo revisamos algunos ETF de renta fija? Es posible ver el Yield to Maturity de esos ETF.

Por ejemplo, el AGG (ETF de renta fija de BlackRock) el 16 de marzo de 2021 tenía un Yield to Maturity de 1,5%, mientras que el BND de Vanguard tenía un Yield to Maturity de 1,4% el 28 de febrero de 2021.

Bastante bajos, ¿no?

Yield to maturity vs tasa cupón

No hay que confundir el Yield to Maturity con la Tasa Cupón.

El Yield to Maturity es la rentabilidad que obtiene el inversionista y depende del precio al que compre el bono en el mercado secundario. En cambio, la tasa cupón es independiente de lo que ocurra en el mercado secundario y se usa para saber el monto de intereses que la compañía pagará en cada fecha de pago.

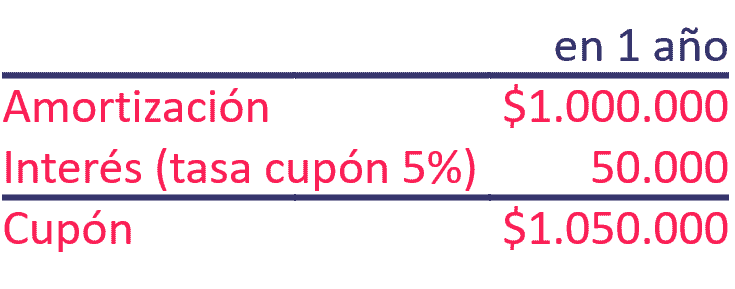

Si la compañía emite un bono por $1.000.000 que vence en 1 año con una tasa cupón de 5%, deberá pagar intereses por $50.000 ($1.000.000 x 5%) independiente de lo que pase en el mercado secundario.

Ese 5% es la tasa cupón y queda fijada en el momento en que se emitió el bono.

En este ejemplo por simplicidad estamos asumiendo una tasa cupón fija, pero en la práctica la creatividad financiera da para mucho y existen varios tipos de tasas.

Existen también tasas flotantes, que dependen de una tasa de referencia. Por ejemplo un bono puede tener una tasa igual a la LIBOR + 3%. En este caso la LIBOR es una tasa interbancaria que cambia constantemente, y a ella se le puede sumar un margen (“spread”) adicional (en este caso un 3%).

También existen tasas fijas con step-ups (escalones), en que la tasa va aumentando cada cierto tiempo.

Sin embargo, después de haberse emitido el bono, puede que el bonista lo venda en el mercado secundario por un precio mayor o menor.

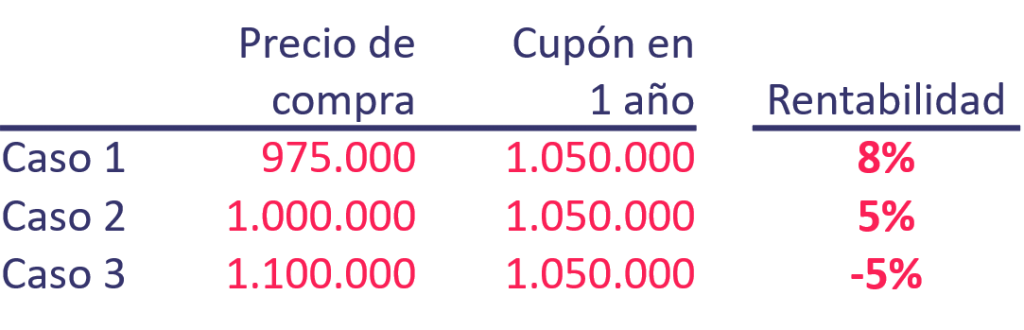

Si lo vende por $1.100.000 entonces el nuevo dueño de ese bono obtendrá una rentabilidad menor que 5% porque compró el bono a un precio mayor que el valor par (o el valor del principal). En realidad, en este caso el nuevo inversionista tendrá una rentabilidad negativa de -5% (compró el bono por $1.100.000 y va a recibir solo $1.050.000 en un año, es decir, perderá $50.000).

Y si el nuevo inversionista compra este bono por $975.000 su rentabilidad será mayor que un 5%.

Como se puede observar, siempre que el precio al que se compre el bono sea igual al valor del principal ($1.000.000 en este ejemplo), la rentabilidad del inversionista será igual a la tasa cupón (en este caso un 5%).

Sin embargo, si el precio al que se compra el bono es distinto del valor del principal, entonces la rentabilidad del inversionista será distinta que la tasa cupón.

Relación entre precio y tasa

En el ejemplo anterior también podemos ver que el precio tiene un comportamiento inverso a las tasas exigidas.

Recuerda que a diferencia de las acciones, al momento en que uno compra un bono uno sabe la tasa de rentabilidad que va a obtener porque todos los flujos futuros son conocidos.

Mientras mayor sea la tasa que el mercado le exige a un bono, menor será el precio del bono.

Y mientras menores sean las tasas, mayores serán los precios.

Conclusión

Los bonos son menos riesgosos que las acciones porque tienen preferencia económica dentro de una compañía (la deuda se paga antes). Sin embargo, ese menor riesgo conlleva un menor retorno esperado (el ETF AGG y BND al momento de esta publicación tenían un Yield To Maturity de 1,5% aproximadamente).

A diferencia de las acciones, uno puede saber exactamente la rentabilidad que se obtendría al invertir en un bono si lo mantiene hasta su vencimiento porque los flujos futuros son conocidos.

Sin embargo, aunque los bonos son menos riesgosos, de todas formas tienen algunos riesgos. Uno de ellos es el Riesgo de Crédito, que es básicamente el riesgo de que la compañía no pueda pagar los intereses y el principal.

Espero que esta introducción a los bonos te haya parecido interesante. En otros artículos profundizaremos más en este tipo de instrumentos!

Oye. Muchas gracias. Excelente artículo.

Gracias Melani!

Super, gracias por lo claro y útil de tu artículo.

https://mazda-demio.ru/forums/index.php?autocom=gallery&req=si&img=6352

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4812

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=6939

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4893

Very good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5519

https://cr-v.su/forums/index.php?autocom=gallery&req=si&img=4016

Very good https://is.gd/N1ikS2

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7220

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4993

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=6988

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4903

http://toyota-porte.ru/forums/index.php?autocom=gallery&req=si&img=3300

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5338

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6609

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6614

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7067

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=6911

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4807

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7296

https://cr-v.su/forums/index.php?autocom=gallery&req=si&img=4025

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4571

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=6919

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7147

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4636

https://mazda-demio.ru/forums/index.php?autocom=gallery&req=si&img=6437

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7248

Rendow feat. Linzza & ISVNBITOV – На грани скачать бесплатно mp3 и слушать онлайн https://shorturl.fm/DPEoK

Два Океана – Если Не Судьба скачать бесплатно mp3 и слушать онлайн https://shorturl.fm/G6P1I

Красные Маки – Расскажи скачать mp3 и слушать бесплатно https://shorturl.fm/bU9iC

Тимур Родригез feat. ST – Гори-Гори Ясно! скачать песню и слушать бесплатно https://shorturl.fm/9j6ye

Чи-ли – Бой скачать песню на телефон и слушать бесплатно https://shorturl.fm/OJMps

The Limba – Смузи скачать бесплатно mp3 и слушать онлайн https://shorturl.fm/mzaub

В. Сташевский – Позови меня в ночи скачать mp3 и слушать онлайн https://shorturl.fm/Tg1fN

Cool partnership https://shorturl.fm/FIJkD

Cool partnership https://shorturl.fm/a0B2m

https://shorturl.fm/TbTre

https://shorturl.fm/FIJkD

https://shorturl.fm/m8ueY

https://shorturl.fm/6539m

https://shorturl.fm/N6nl1

https://shorturl.fm/YvSxU

https://shorturl.fm/5JO3e

https://shorturl.fm/YvSxU

https://shorturl.fm/6539m

https://shorturl.fm/6539m

https://shorturl.fm/FIJkD

https://shorturl.fm/a0B2m

https://shorturl.fm/0oNbA

https://shorturl.fm/VeYJe

https://shorturl.fm/uyMvT

https://shorturl.fm/Xect5

https://shorturl.fm/LdPUr

https://shorturl.fm/YZRz9

https://shorturl.fm/VeYJe

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=5097

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4672

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7144

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6634

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=5040

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4775

https://mazda-demio.ru/forums/index.php?autocom=gallery&req=si&img=6402

https://shorturl.fm/PFOiP

Bokova – Многоточие скачать mp3 и слушать онлайн https://shorturl.fm/BuZlB

Константин Легостаев feat. Юлия Лой – Всему Своё скачать песню и слушать бесплатно https://shorturl.fm/oUeFv

Флорида – Кто Я скачать бесплатно и слушать онлайн https://shorturl.fm/3Qu8e

Олег Влах – Ураган скачать песню и слушать бесплатно https://shorturl.fm/Dhvcm

Пальчики Оближешь – В лесу родилась ёлочка скачать mp3 и слушать онлайн https://shorturl.fm/UKU1X

Niti Dila – Здесь Никого Нет скачать и слушать mp3 https://shorturl.fm/erLqJ

Мари Краймбрери – Не Буди Меня скачать песню в mp3 и слушать онлайн https://shorturl.fm/XfcC9

Султан Лагучев – Горький Вкус (DJ Prezzplay & DJ S7ven Remix) скачать mp3 и слушать бесплатно https://shorturl.fm/c6dHg

Skina – Лопасти скачать песню и слушать онлайн

https://allmp3.pro/2747-skina-lopasti.html

ZOMBIE WORMS & ATLVNTIC – Стираешь серость со стен скачать песню и слушать онлайн

https://allmp3.pro/2886-zombie-worms-atlvntic-stiraesh-serost-so-sten.html

Baarni – Эти Танцы скачать песню и слушать онлайн

https://allmp3.pro/2829-baarni-jeti-tancy.html

Отпетые Мошенники – А у реки (Sasha First Remix) скачать песню и слушать онлайн

https://allmp3.pro/3057-otpetye-moshenniki-a-u-reki-sasha-first-remix.html

Юрий Шатунов – Метель в чужом городе (Alex Dea MusicKey Edit) скачать песню и слушать онлайн

https://allmp3.pro/2934-jurij-shatunov-metel-v-chuzhom-gorode-alex-dea-musickey-edit.html

Клава Кока, NILETTO – Краш (DJ Prezzplay Radio Edit) скачать песню и слушать онлайн

https://allmp3.pro/2661-klava-koka-niletto-krash-dj-prezzplay-radio-edit.html

San Jay – Лепестками Роз скачать песню и слушать онлайн

https://allmp3.pro/3228-san-jay-lepestkami-roz.html

КИМ feat. TANCUI & BEATOK – Время скачать песню и слушать онлайн

https://allmp3.pro/2375-kim-feat-tancui-beatok-vremja.html

PushNova – Скорая скачать песню и слушать онлайн

https://allmp3.pro/3310-pushnova-skoraja.html

Lil Kate – Тучи скачать песню и слушать онлайн

https://allmp3.pro/2901-lil-kate-tuchi.html

Maximize your earnings with top-tier offers—apply now! https://shorturl.fm/uIalv

Start earning instantly—become our affiliate and earn on every sale! https://shorturl.fm/9irgK

Partner with us and earn recurring commissions—join the affiliate program! https://shorturl.fm/iOQVH

Get paid for every click—join our affiliate network now! https://shorturl.fm/PKn0l

Share your unique link and earn up to 40% commission! https://shorturl.fm/MYwge

Tap into unlimited earnings—sign up for our affiliate program! https://shorturl.fm/N49E6

Refer friends, earn cash—sign up now! https://shorturl.fm/CZKyy

Refer customers, collect commissions—join our affiliate program! https://shorturl.fm/ZSDNm

Unlock top-tier commissions—become our affiliate partner now! https://shorturl.fm/ktX5d

Be rewarded for every click—join our affiliate program today! https://shorturl.fm/25om4

Promote our products and earn real money—apply today! https://shorturl.fm/Ndnj5

Share our link, earn real money—signup for our affiliate program! https://shorturl.fm/XtLWX

Monetize your audience—become an affiliate partner now! https://shorturl.fm/8eDI1

Unlock top-tier commissions—become our affiliate partner now! https://shorturl.fm/KZWq2

Drive sales and watch your affiliate earnings soar! https://shorturl.fm/AkEcT

Earn passive income this month—become an affiliate partner and get paid! https://shorturl.fm/kcWFf

Unlock exclusive rewards with every referral—apply to our affiliate program now! https://shorturl.fm/oPsWa

Promote, refer, earn—join our affiliate program now! https://shorturl.fm/CjWi2

Invite your network, boost your income—sign up for our affiliate program now! https://shorturl.fm/qclIo

Get rewarded for every recommendation—join our affiliate network! https://shorturl.fm/QgqFy

Start profiting from your traffic—sign up today! https://shorturl.fm/huMQq

Promote our products and earn real money—apply today! https://shorturl.fm/pE4rc

Turn your network into income—apply to our affiliate program! https://shorturl.fm/L3o6r

Be rewarded for every click—join our affiliate program today! https://shorturl.fm/YkrBM

Promote our brand, reap the rewards—apply to our affiliate program today! https://shorturl.fm/2dkLZ

Share your unique link and earn up to 40% commission! https://shorturl.fm/bQQjl

Promote our products—get paid for every sale you generate! https://shorturl.fm/49gZV

Share your link, earn rewards—sign up for our affiliate program! https://shorturl.fm/Pwqjy

Join our affiliate community and maximize your profits! https://shorturl.fm/SottY

Partner with us for high-paying affiliate deals—join now! https://shorturl.fm/d3H9f

Start earning on autopilot—become our affiliate partner! https://shorturl.fm/z5DPX

Monetize your influence—become an affiliate today! https://shorturl.fm/bYtbD

Your network, your earnings—apply to our affiliate program now! https://shorturl.fm/1c3OQ

Join our affiliate family and watch your profits soar—sign up today! https://shorturl.fm/OUU0I

Become our partner now and start turning referrals into revenue! https://shorturl.fm/Kqnut

https://shorturl.fm/SnB9z

https://shorturl.fm/gTHuZ

https://shorturl.fm/meCes

https://shorturl.fm/JDqQG

https://shorturl.fm/SGknr

https://shorturl.fm/JDYKy

https://shorturl.fm/F6Noi

https://shorturl.fm/Txfys

https://shorturl.fm/JGULl

https://shorturl.fm/dRkTg

https://shorturl.fm/V58sJ

https://shorturl.fm/lFAAr

https://shorturl.fm/uwqfQ

https://shorturl.fm/t3WyT

https://shorturl.fm/O03ov

https://shorturl.fm/n5bNh

https://shorturl.fm/cKSGo

https://shorturl.fm/YOZZ7

https://shorturl.fm/jrvHI

https://shorturl.fm/FqLpd

https://shorturl.fm/KJACh

https://shorturl.fm/3Fl7Y

https://shorturl.fm/NqfsD

https://shorturl.fm/Va0JN

https://shorturl.fm/cCPfG

https://shorturl.fm/FAubH

https://shorturl.fm/TApsA

https://shorturl.fm/gjbZK

https://shorturl.fm/khzOm

https://shorturl.fm/SJpCJ

https://shorturl.fm/nMscw

https://shorturl.fm/SIEde

https://shorturl.fm/o19Xv

https://shorturl.fm/ieT8O

https://shorturl.fm/nbjqD

https://shorturl.fm/5CIso

https://shorturl.fm/mIf4D

https://shorturl.fm/kuMLq

https://shorturl.fm/Mlvuf

https://shorturl.fm/SOuXE

https://shorturl.fm/QERr5

https://shorturl.fm/kKVtm

https://shorturl.fm/t4Ldh

https://shorturl.fm/ECuRA

https://shorturl.fm/vYD1o

https://shorturl.fm/qZqDN

https://shorturl.fm/1cMnH

https://shorturl.fm/Hjo48

https://shorturl.fm/3Nwxi

https://shorturl.fm/qfve2

https://shorturl.fm/Cxq3H

https://shorturl.fm/0jNSd

https://shorturl.fm/YDgje

https://shorturl.fm/yDqid

https://shorturl.fm/RfvPO

https://shorturl.fm/8fIrc

https://shorturl.fm/AW5cp

https://shorturl.fm/4ArZx

https://shorturl.fm/gbYbh

https://shorturl.fm/646zl

https://shorturl.fm/Hkzw0

https://shorturl.fm/y90ny

https://shorturl.fm/JJtu2

https://shorturl.fm/0bo6f

https://shorturl.fm/pl09i

https://shorturl.fm/SuTky

https://shorturl.fm/tLNT8

https://shorturl.fm/9IWsi

https://shorturl.fm/1SiEr

https://shorturl.fm/8rqe2

https://shorturl.fm/7VbLN

https://shorturl.fm/ZmETN

https://shorturl.fm/qP1jI

https://shorturl.fm/G0rz6

https://shorturl.fm/i2BM0

https://shorturl.fm/RrdVK

https://shorturl.fm/OS7GX

https://shorturl.fm/iHjRY

https://shorturl.fm/fCIP9

https://shorturl.fm/5jDOq

https://shorturl.fm/9Rd1F

https://shorturl.fm/scWSk

https://shorturl.fm/M3uCW

https://shorturl.fm/GOH3x

https://shorturl.fm/hsrC6

https://shorturl.fm/cfcdU

https://shorturl.fm/1UsyI

https://shorturl.fm/QKW4n

https://shorturl.fm/SWcTn

https://shorturl.fm/AVvTK

https://shorturl.fm/pPtA0

https://shorturl.fm/UlbJV

https://shorturl.fm/0Nzg5

https://shorturl.fm/gFMqs

https://shorturl.fm/ntbUy

https://shorturl.fm/DxMzp

https://shorturl.fm/bBE89

https://shorturl.fm/qIcE0

https://shorturl.fm/zZRGA

https://shorturl.fm/SoXIf

https://shorturl.fm/EgtV6

https://shorturl.fm/TIm1C

https://shorturl.fm/B5Cem

https://shorturl.fm/pijVR

https://shorturl.fm/W2TUp

https://shorturl.fm/iVoi7

https://shorturl.fm/3q9Pn

https://shorturl.fm/twDSd

https://shorturl.fm/EhDgD

https://shorturl.fm/a3E5R

https://shorturl.fm/SlFGH

https://shorturl.fm/ILQEZ

https://shorturl.fm/USXeJ

https://shorturl.fm/dE4nW

AI Girls Video

Share your unique link and cash in—join now!

Earn passive income this month—become an affiliate partner and get paid!

Turn your network into income—apply to our affiliate program!

Partner with us for high-paying affiliate deals—join now!

Join our affiliate program today and earn generous commissions!

Drive sales and watch your affiliate earnings soar!

Share our products, reap the rewards—apply to our affiliate program!

Promote our products—get paid for every sale you generate!

Refer and earn up to 50% commission—join now!

Share your unique link and cash in—join now!

Become our partner now and start turning referrals into revenue!

Forget generic guides; real players need verified access. Check out dairy queen ph apk for secure mobile entry. It handles tournaments smoothly, so skip the risky links and join the legit arena today!

https://shorturl.fm/mSQWP

https://shorturl.fm/bTb6h

https://shorturl.fm/VKRqi

https://shorturl.fm/U7OyJ

https://shorturl.fm/T8FCh

https://shorturl.fm/9czvY

https://shorturl.fm/s69xW

https://shorturl.fm/3Pyqd

https://shorturl.fm/7c7qn

https://shorturl.fm/UTzdG

https://shorturl.fm/V1u1o

https://shorturl.fm/vF6GW

https://shorturl.fm/ODMLI

https://shorturl.fm/M46Y4

https://shorturl.fm/Oc5sZ

https://shorturl.fm/sApUX

https://shorturl.fm/KEnjJ

https://shorturl.fm/kwndV

https://shorturl.fm/meyXw

This deep dive into fixed income is excellent. The concept of secondary market liquidity is crucial, mirroring how technology assets are valued. Understanding risk diversification, whether in sovereign bonds or digital platforms like accessing games via the 86jl apk, is key to modern portfolio management.

https://shorturl.fm/hsY6U

https://shorturl.fm/eStqq

https://shorturl.fm/GUk5r

https://shorturl.fm/BFdlZ

https://shorturl.fm/zbbLn

https://shorturl.fm/DGmcy

https://shorturl.fm/iwIex

https://shorturl.fm/v6cQu

https://shorturl.fm/ACUds

https://shorturl.fm/MolyX

https://shorturl.fm/inLmF

https://shorturl.fm/8tRKB

https://shorturl.fm/3hwg3

https://shorturl.fm/hER4R

https://shorturl.fm/aoBq7

Популярные песни 2026 скачать бесплатно https://shorturl.fm/dfuzp

https://shorturl.fm/ESOwj

https://shorturl.fm/kayxZ

https://shorturl.fm/unMNG

https://shorturl.fm/IkPT4

https://shorturl.fm/r1uqq

https://shorturl.fm/umTnC

https://shorturl.fm/Fhnj8

https://shorturl.fm/EVFs5

https://shorturl.fm/4Fgkv

https://shorturl.fm/3J2Rz

https://shorturl.fm/dxpN7

https://shorturl.fm/Pmjt0

https://shorturl.fm/YNk4d

https://shorturl.fm/nIYdM

https://shorturl.fm/oSHi7

https://shorturl.fm/2aupX

https://shorturl.fm/MuTLG

https://shorturl.fm/cy7ml

https://shorturl.fm/E7w6a

https://shorturl.fm/O1oMU

https://shorturl.fm/SBBd0