Los Cimientos de tu Patrimonio: Activos

Debes invertir en Activos. De la misma forma que cuando se construye una casa o un edificio, para construir tu patrimonio tienes que partir por los cimientos. En el caso de tu patrimonio, esos cimientos se llaman Activos.

La construcción de tu Patrimonio se hace a través de los Activos que vas creando y que vas haciendo crecer en el tiempo.

Un Activo es un recurso que te pertenece y que tiene valor económico, o un derecho que tiene el potencial para producir beneficios económicos1.

El dinero que tienes en tu cuenta corriente es un activo. Tu inversión en un depósito a plazo o en una acción es un activo. Un departamento es un activo. Un automóvil es un activo. Todos estos ejemplos son bienes que tienen un valor económico, pero no todos ellos generarán necesariamente ingresos.

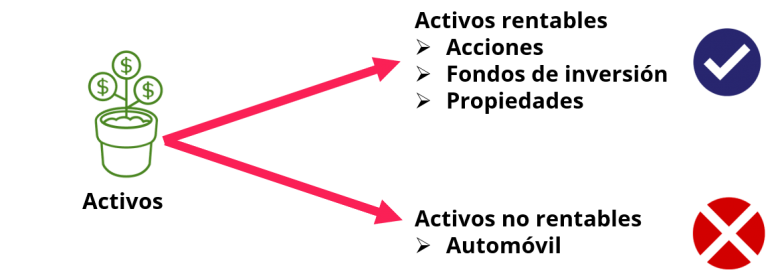

Existen Activos que se aprecian en el tiempo (un ejemplo puede ser un departamento) y también existen activos que se deprecian en el tiempo (por ejemplo un automóvil). La clave es que los Activos que elijas, sean Activos que generen ingresos y que se aprecien en el tiempo, y evitar aquellos activos que tienden a depreciarse.

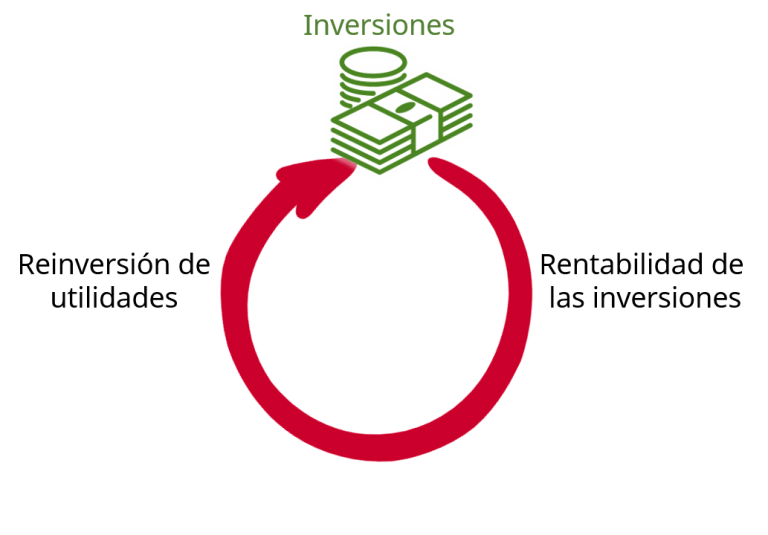

Si inviertes en activos que se aprecian y que generen ingresos, es decir en activos rentables, podrás percibir ingresos pasivos que podrás reinvertir en más activos rentables para que generen más ingresos pasivos y así sucesivamente. Al hacer esto irás creando una base cada vez más grandes de activos y por ende una base cada vez más grandes de ingresos pasivos. Es un ciclo virtuoso y es la fórmula para alcanzar la libertad financiera!

En este artículo enumeramos una lista de inversiones que pueden ser rentables.

El error de Kiyosaki

Si has leído Padre Rico Padre Pobre de Robert Kiyosaki verás que lo que estoy escribiendo acá es distinto de lo que él dice en su libro. Padre Rico Padre Pobre es un libro interesante y entretenido de leer, y sobre todo logra motivar al lector a preocuparse de su libertad financiera (salir de la “carrera de la rata”), pero en la búsqueda de transmitir un mensaje fácil de entender e intuitivo, comete algunos errores e imprecisiones. Una de ellas es la definición de un Activo.

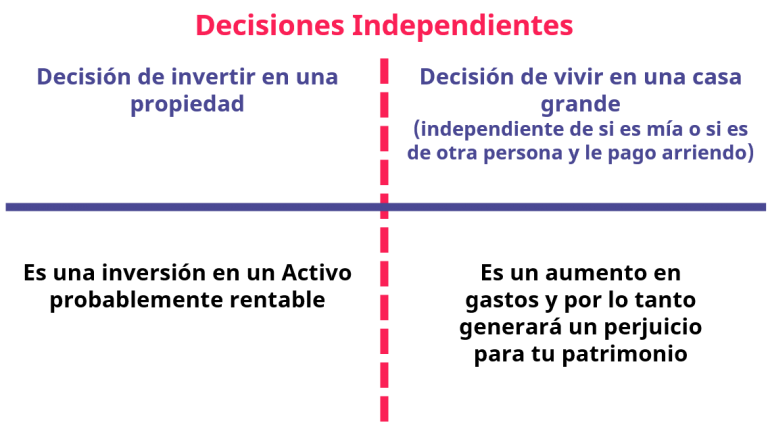

Por ejemplo, Kiyosaki menciona que tu casa no es un activo. Pero en realidad tu casa sí es un activo. Es un recurso que tiene un valor económico, y de hecho es un activo que tiene el potencial de generar rentabilidad: la casa en la que vives puede tener plusvalía (que es una ganancia incluso si no recibes un flujo de caja), y genera un arriendo (que en caso que vivas en ella se genera al ahorrarte pagarle arriendo a otra persona).

Si te vas a vivir a una casa muy grande es probable que también aumenten tus gastos, pero la decisión de comprar una casa es independiente de la decisión de irte a vivir a esa casa versus la posibilidad de arrendarla a un tercero. La decisión de ir a vivir a una casa muy grande y cara, sea tuya o sea de otra persona a la que le pagues un arriendo, sin dudas tendrá un efecto negativo para tu Patrimonio producto de los mayores gastos, pero esa decisión no se tiene que confundir con la decisión de adquirir o no una propiedad.

En este artículo profundizamos más sobre la decisión de comprar o arrendar una propiedad.

Los Pasivos: El otro lado de la moneda

En el mundo de tus finanzas también existe el yin y el yang, o el bien y el mal. Están los Activos que acabamos de revisar, y también están los Pasivos. Un Pasivo es una obligación de transferir un recurso económico, es un deber o una responsabilidad que no puedes evitar1.

El ejemplo más claro de un Pasivo es la deuda. Si tomas un crédito estarás obligado a entregarle tus recursos económicos (tus ahorros) al banco cada vez que te toque pagar un dividendo. Dado que un pasivo implica la obligación de entregarle tus recursos económicos a otra persona o entidad, en la práctica esos recursos económicos no te pertenecen. Y eso explica la fórmula básica de la contabilidad, también conocida como la Ecuación Contable:

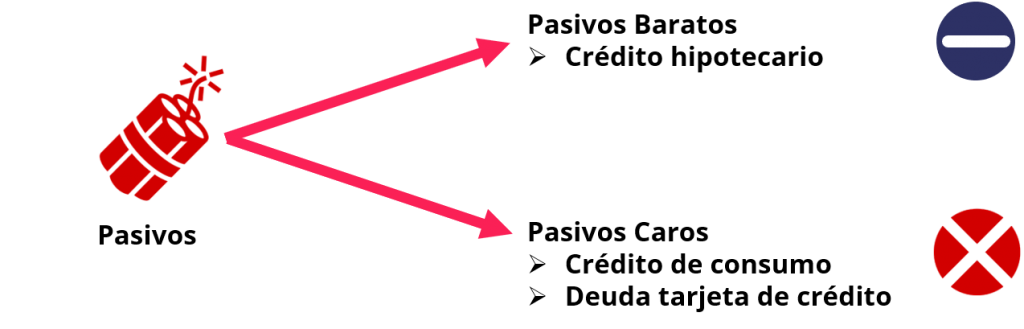

Los Pasivos disminuyen tu Patrimonio, y por lo tanto te alejan de tu meta de alcanzar la libertad financiera. Pero es importante, diferenciar entre distintos tipos de Pasivos: está la Deuda “Cara” y está la Deuda “Barata”. En este artículo entramos en bastante detalle sobre la deuda.

Pero en resumen, la Deuda Cara, a la que también llamaremos “deuda mala”, es la deuda que te cobra una tasa de interés muy elevada. Este tipo de deuda debes evitarla a toda costa, y si ya tienes deuda mala tienes que hacer todo lo posible para salir de ahí lo antes posible.

La Deuda Barata, a la que en algunos casos llamaremos “deuda buena”, es la deuda que te cobra una tasa de interés baja. Si esta deuda se usa de forma adecuada, es posible usarla a tu favor para aumentar tu Patrimonio si se usa para comprar activos que sean más rentable que el costo de la deuda. En este caso en particular la llamaremos “deuda buena”.

Para saber su tu crédito hipotecario es una deuda buena puedes aplicar el siguiente test. Si se cumple, entonces es deuda buena y estás usando la deuda de una forma inteligente porque te está ayudando a aumentar tu patrimonio (en otro post entraremos en más detalles sobre esto):

Resumiendo la receta

En resumen, para alcanzar la libertad financiera debes invertir en activos rentables, y reinvertir los ingresos que esos activos rentables te generen. Al hacer eso constantemente creas un ciclo de creación de ingresos pasivos y crecimiento de tu patrimonio.

No todos los activos son buenos. Si inviertes mucho dinero en un automóvil, a pesar de ser un activo perderás patrimonio en el largo plazo porque los automóviles se deprecian mucho en el tiempo, sobre todo los automóviles nuevos. Para optimizar el crecimiento de tus activos, y por lo tanto de tu patrimonio, debes alocar la mayor cantidad de tus ahorros en activos rentables.

Al mismo tiempo debes disminuir tus pasivos, sobre todos aquellos que cobran una tasa de interés muy cara, como los créditos de consumo y deuda en tus tarjetas de crédito, a los que llamamos “deuda mala”. Nunca debes tomar deuda mala, y en caso que ya tengas, liberarte de ellas debe ser tu prioridad número 1.

Por otro lado, la deuda barata como un crédito hipotecario en algunos casos puede ser benéfica y ser una ayuda para el crecimiento de tu patrimonio. A pesar que vamos a hablar de esto en más detalle en otro post, por ahora vimos un test simple que determinará si tu deuda es buena.

Si sigues estos conceptos, crearás un patrimonio sólido y saludable con el tiempo y estarás un paso más cerca de alcanzar tu libertad financiera.

Pingback: ¿Comprar o Arrendar? Hablemos de propiedades - Finanzas Personales

Pingback: Libertad Financiera: ¡Inicio del viaje! - Finanzas Personales

Pingback: El primer paso: AHORRA! - Finanzas Personales