¿Por qué es importante ahorrar?

La génesis de una situación financiera saludable es el ahorro.

Para alcanzar la libertad financiera debemos ser capaces de generar ingresos pasivos y reinvertirlos.

Pero para generar ingresos pasivos es necesario tener una base de activos que sean rentable, y esos activos no aparecen de la nada.

Para construir una base de activos es necesario invertir. Y para invertir necesitamos ahorros. Si no tenemos ahorros no tendremos dinero para invertir, y todo lo que viene después (activos e ingresos pasivos) desaparece.

El dinero para invertir tiene que venir de algún lado, no hay magia.

Ese dinero puede venir de dos lados. En primer lugar puede venir de lo que logres ahorrar de tu sueldo mensual. En segundo lugar puede venir de las ganancias que generen tus inversiones, es decir, tus ingresos pasivos.

Si tu situación es como la de la mayoría de las personas, al principio no tendremos ninguna inversión: partimos de cero. Y partir de cero significa que la única fuente de dinero que tendremos al principio serán nuestros ahorros mensuales.

Respondiendo la pregunta inicial: ¿Por qué es importante ahorrar? Es importante porque es la única forma de comenzar a generar una base de inversiones que generen ingresos pasivos, y los ingresos pasivos son la receta para alcanzar una situación financiera saludable y robusta.

La Importancia del Ahorro es incluso mayor cuando estamos partiendo

A medida que vayas ahorrando e invirtiendo esos ahorros lo normal es comenzar lentamente a obtener ganancias de esas inversiones (ingresos pasivos).

Al comienzo esos ingresos pasivos serán muy pequeños. Pero si te mantienes de forma rigurosa invirtiendo más y más debería llegar un momento en que tus ingresos pasivos serán relevantes.

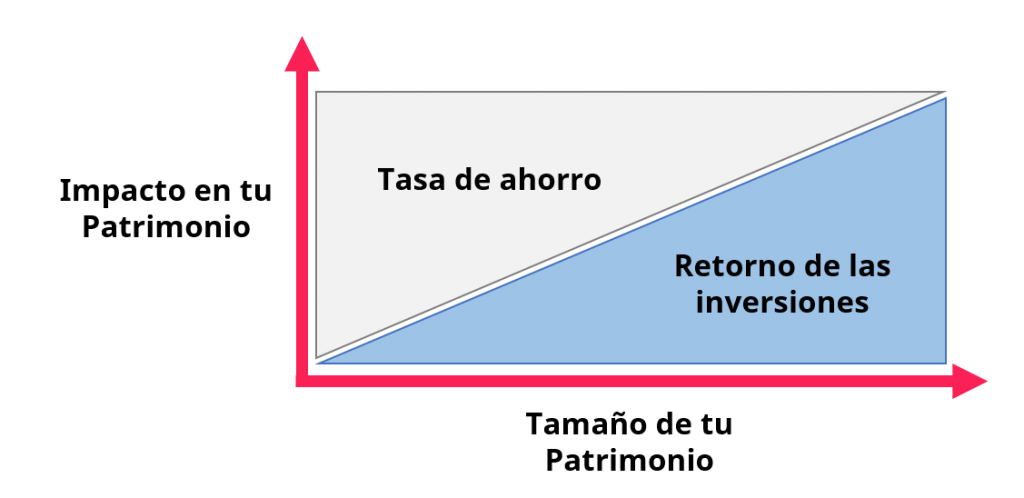

Y si sigues reinvirtiendo las ganancias llegará un punto en que tengas más ingresos pasivos que ingresos activos. De forma visual lo que pasará será lo siguiente:

Si bien el ahorro será tu única fuente de dinero para invertir al comienzo, seguirá siendo importante cuando tengas una base pequeña de inversiones: el ahorro es un catalizador o acelerador del proceso de crear una base sólida de activos.

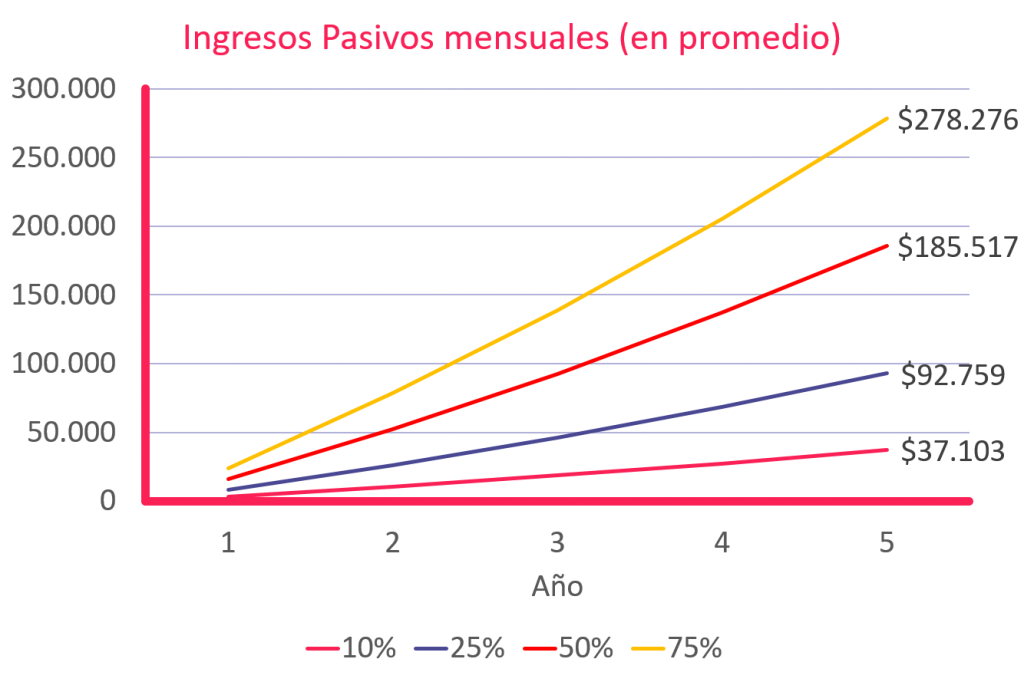

Por ejemplo, si tienes un sueldo mensual de $700.000 e inviertes todo lo que ahorras con una rentabilidad de un 10% anual podrás generar los siguientes ingresos pasivos luego de 5 años (cada línea representa una distinta tasa de ahorro de tu sueldo mensual):

Como se ve en el gráfico, si tienes un sueldo mensual de $700.000 y ahorras e inviertes un 25% cada mes, al cabo de 5 año estarás percibiendo ingresos pasivos por $92.759.

Habrás aumentado los ingresos que recibes cada mes en un 13%.

Si tu tasa de ahorro hubiese sido un 75% mensual, en solo 5 años estarías recibiendo $278.276 de ingresos pasivos cada mes, lo que representa un 40% de ingresos adicionales a tu sueldo!

Hay varios libros (no académicos) que hablan en harta profundidad sobre el poder del ahorro. Uno de ellos es El Hombre Más Rico de Babilonia. En este libro el autor propone un ahorro de al menos un 10%. Sin embargo para que alcances tu libertad financiera de forma más rápida es importante que tu tasa de ahorro sea mayor.

Evidentemente, la cantidad de ingresos pasivos que generes depende no solo de tu tasa de ahorro sino también de la rentabilidad de tus inversiones. En el ejercicio de arriba asumí una rentabilidad de un 10% anual, pero dependiendo de (la calidad de) las decisiones que tomes, y de las rentabilidades de los mercados sobre las que no tienes ninguna influencia (es decir, suerte) la rentabilidad que consigas puede ser mayor o menor.

También es importante mencionar que en esto hay decisiones buenas y decisiones malas, pero no hay magia. Esta forma de alcanzar la libertad financiera, que creo que es la mejor para la gran mayoría de nosotros a menos que seas el fundador de Google, toma años. Es una estrategia de largo plazo que necesariamente requiere mantener un estilo de vida acorde a él.

Si ves en propaganda de un nuevo modelo de negocio, o estructura “multinivel”, que garantiza rentabilidades de 20%, 50% o 100% en un año no caigas, es un gurú que quiere aprovecharse de tu ambición.

Pero me cuesta mucho ahorrar… Seamos prácticos, ¿tienes algunos tips?

Para algunos es muy fácil llevar una vida austera y ahorrar todos los meses una parte importante de sus ingresos. Pero para otros es un poco más difícil. Para ayudarte a aumentar tu tasa de ahorro estos tips podrían serte útiles:

1. Págate a ti primerio: Cuando recibas tu sueldo cada mes, inmediatamente separa un monto e inviértelo. Al hacer esto a penas recibes tu salario estarás obligado(a) a no gastar demás.

2. Si aumentan tus ingresos, no aumentes tus gastos: Muchas veces cuando logramos un aumento de sueldo caemos en la tentación de aumentar nuestros gastos. Ya sea saliendo a comer, cambiándonos a una casa o departamento más grande, o comprando cosas más caras. Si mantienes tu misma calidad de vida cuando consigues aumentos salariales automáticamente estarás aumentando tu capacidad de ahorro.

3. Nunca tomar un crédito de consumo: En este artículo hablamos en profundidad de los créditos, pero por ahora simplemente elimina los créditos de consumo de tu mente. Son créditos muy caros (cobran muchos intereses). Es mejor esperar unos meses hasta tener la plata suficiente para comprar una TV que endeudarte con un crédito de consumo para comprarla ahora. Yo todavía no encuentro una situación en que tomar un crédito de consumo sea racional. Tal vez solo se justifique en caso de una emergencia. Pero en términos generales, a partir de este momento prohíbete a ti mismo tomar un crédito de consumo.

4. No te autoconvenzas de una mala decisión: Estoy seguro que muchas veces has escuchado a un cercano (o a ti mismo) decir que justifica una compra innecesaria o salir a comer a un restaurant muy caro con el pretexto de “para esto trabajo” o “me lo merezco”. Con esas frases solo justifica una compra innecesaria e irracional.

5. Cuidado con las tarjetas de crédito: En general no es malo usar tarjetas de crédito, pero lo ideal es usarlas de tal forma que no generen ningún interés. Si bien en algunos casos hay ofertas como “en 3 cuotas sin interés”, de todas formas es aconsejable pagar en una sola cuota para mantener un buen orden de tus gastos. En caso que estés teniendo muchas dificultades para ahorras, tal vez sea mejor dejar de usar tarjetas de crédito y usar únicamente tarjetas de débito.

¿Cuánto debería ahorrar mes a mes?

Según El Hombre Más Rico de Babilonia un 10% de ahorro está bien (o sea, si tienes un sueldo mensual de $1.000.000, bastaría con ahorrar $100.000). Para mí a partir de un 25% la tasa de ahorro empieza a ser razonable, independiente del sueldo que tengas. Sin embargo, algunos llegan a un 50% y más. En este sentido, mientras mayor sea tu tasa de ahorro, mejor. Solo no olvides mantener un balance entre ahorro y calidad de vida actual. Creo que no vale la pena tener una muy mala calidad de vida hoy para tener una calidad de vida increíble en el futuro. En ese caso, en mi opinión sería mejor tener una calidad de vida razonable hoy y razonable en el futuro.

Y tú, ¿Cuánto logras ahorras cada mes? Comenta abajo!

Excelente información para alguien que quiere cambiar el switch y empezar la carrera para la libertad financiera.

Gracias José Miguel!!

Just started playing Sprunki Phase 8: Battered and Bleak (Uc’s Take) and I’m already noticing some cool mechanics. Anyone else having trouble with the timing windows? Still, the core gameplay vibes are solid.

As someone who’s played many Sprunki mods, Sprunki Phase 8: Battered and Bleak (Uc’s Take) finally nails the difficulty curve. The new mechanics add strategic depth without being overwhelming. GG to the devs!

The vibes in Sprunki Phase 8: Battered and Bleak (Uc’s Take) are immaculate! The music is an absolute banger, and the gameplay feels so smooth. Can’t wait to see more from this creator!