Anatomía de la deuda

Imagino que ya sabes lo que es la deuda, así que no voy a dar la lata en este artículo explicando qué es. Pero sí vamos a ver en detalle su anatomía. ¿por qué? porque entendiendo sus componentes podrás ver si te conviene endeudarte, y cómo podemos usar esa deuda a nuestro favor.

Podemos hacer de la deuda algo positivo y que nos ayude a aumentar más rápidamente nuestro Patrimono.

Cuando tomas cualquier tipo de deuda (crédito hipotecario, crédito de consumo, deuda con tarjeta de crédito, etc.) deberás devolver esa plata en cuotas. Esas cuotas se componen de 3 elementos:

- Amortización

- Intereses

- Otros gastos (ej: seguros)

La Amortización es la plata que realmente estás devolviendo al Banco. Si el Banco te prestó $50.000.000, las amortizaciones van a devolver esos $50.000.000.

Los Intereses es la rentabilidad que el Banco está pidiendo por haberte prestado esa plata. Los Intereses se pagan en forma adicional a los $50.000.000 que te prestaron. Y esto es un gasto para ti.

Otros gastos son principalmente seguros. Puede ser un seguro de desgravamen que protege al banco en caso que mueras antes de pagar tu deuda, o seguros de incendio que protegen al banco en caso que la propiedad hipotecada sufra un siniestro. Esto no es ganancia para el banco pero de todas formas es un gasto para ti.

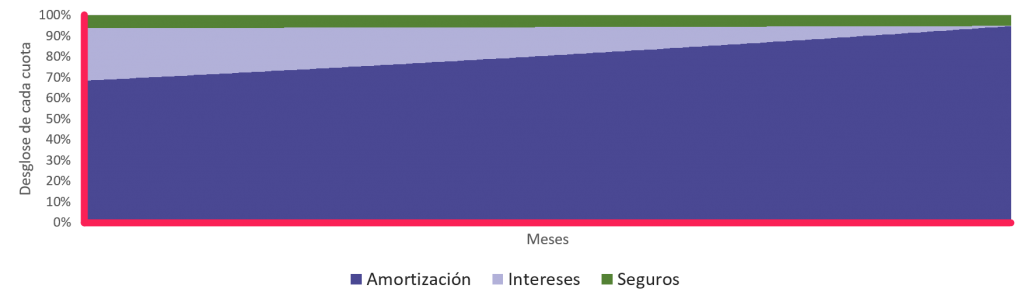

A medida que vayas pagando tu crédito, las cuotas van cambiando su composición. Al principio la mayor parte de lo que pagas son intereses y a medida que vas avanzando los intereses empiezan a ser una proporción menor y las amortizaciones una proporción mayor. Esto ocurre porque a medida que vas devolviéndole la plata al banco tu deuda va disminuyendo y por lo tanto los intereses que pagas también van bajando.

De forma visual la cosa se vería más o menos así:

Dependiendo de las características del crédito la proporción de los intereses versus la amortización podrá ser mayor o menor. Mientras mayor es el plazo del crédito mayor será la proporción de los intereses en los primeros años. Mientras mayor es la tasa también será mayor la proporción de los intereses.

Los seguros cambian, pero poco. Los créditos hipotecarios en general incluyen un seguro de desgravamen y uno de incendio. El de desgravamen va disminuyendo a medida que vas amortizando la deuda, pero como se ve en el gráfico es marginal.

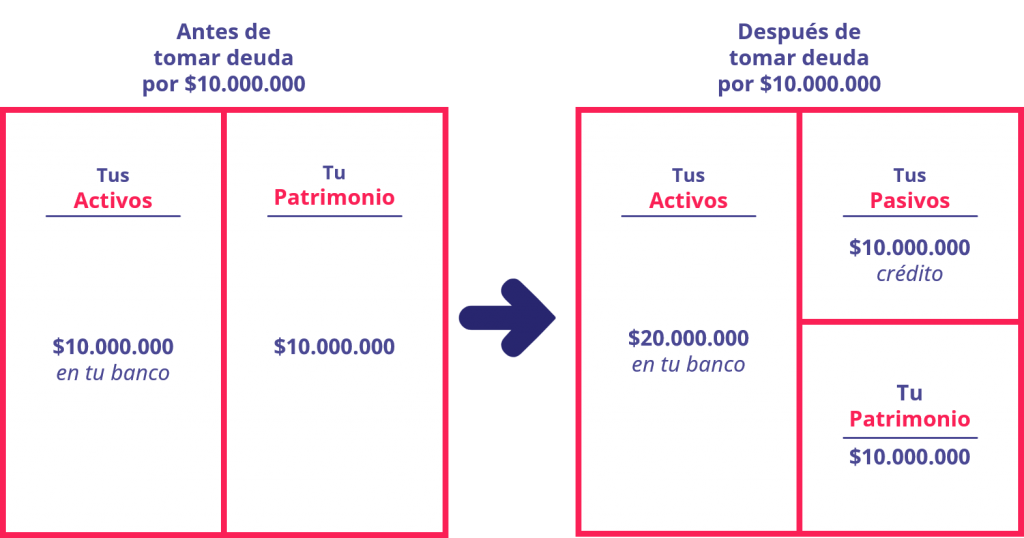

tu patrimonio no se mueve al tomar o amortizar deuda

La contabilidad que aplica para las compañías aplica para tu contabilidad personal y es una herramienta muy buena para llevar el control de tus finanzas. Finalmente eres como una pequeña empresa, con sus ingresos, gastos, patrimonio, activos y pasivos. De la misma forma que una empresa puedes realizar inversiones para aumentar tus ingresos, pero también puedes quebrar si tomas deudas que no puedes pagar.

Cuando tomas una deuda tu Patrimonio no cambia. ¿Recuerdas la ecuación contable que vimos en este artículo? Cuando tomas un crédito por $10.000.000 estás sumando un activo (la plata que te prestó el banco) y un pasivo (la obligación de devolverle esos $10.000.000 al banco). Tu Patrimonio no se mueve.

Luego, cuando amortizas lo que estás haciendo es lo mismo pero en sentido opuesto. Disminuyes tu Activo (plata que tienes en tu cuenta corriente) y disminuyes tu Pasivo (como amortizaste le debes menos al banco), pero tu Patrimonio no se mueve.

La amortización es neutra para tu patrimonio.

Los intereses

A diferencia de la amortización, los intereses sí son un gasto. Y como son un gasto, disminuyen tu Patrimonio.

En el ejemplo de arriba, un interés disminuye tus Activos (sale plata de tu cuenta corriente para pagarlos) pero tu Pasivo sigue igual (le sigues debiendo lo mismo al banco). Por lo tanto lo que disminuye es tu Patrimonio.

Dependiendo del crédito que tomes la tasa de interés puede ser una brutalidad (cerca de 30% al año) o puede ser baja (2% al año). En general los créditos hipotecarios son de los que tienen las tasas de interés más bajas. Y los créditos de consumo y la deuda de tu tarjeta de crédito son los que tienen las tasas más altas.

Por eso, debes evitar siempre tomar un crédito de consumo o endeudarte con tu tarjeta de crédito. Estos créditos son veneno para tu patrimonio.

Cómo usar la deuda a tu favor

A pesar que la deuda genera intereses que dañan tu Patrimonio, es posible usarla de forma inteligente para que opere a tu favor.

Imagina que compras un departamento de $100 millones de pesos que podrás arrendar por $8 millones al año.

De los $100 millones, 60% los financias con un crédito hipotecario con una tasa de un 3% y los otros 40 millones los financias con tus ahorros. Esto es equivalente a decir que tú compraste el 60% y que el banco compró el 40%.

Dado que el banco compró el 40%, en un mundo igualitario él tendría derecho al 40% del arriendo que genera ese departamento. O sea, tendría derecho a 8 x 40% = $3,2 millones de pesos al año. Sin embargo, como la tasa del crédito es un 3%, en realidad solo se está llevando 3% x 40 = $1,2 millones y la diferencia te la llevas tu (como la amortización no es ni ingreso ni gasto no entra al análisis).

Eso quiere decir que además de llevarte el 60% del arriendo del departamento que te corresponde por haber pagado el 60% del precio, te estás llevando una parte del arriendo generado por lo que pagó el banco. Estás usando al banco para llevarte tú una mayor rentabilidad.

Esto se llama apalancamiento.

Deuda buena

En el ejemplo anterior estás usando deuda para aumentar tu rentabilidad.

Si no hubieras tomado ningún crédito y hubieses pagado todo con tus ahorros, estarías generando una rentabilidad de un 8% (8 millones al año por arriendo/ 100 millones de costo del departamento. Por simplificación estamos ignorando otros gastos como contribuciones u otros).

Sin embargo, gracias al apalancamiento en realidad estás recibiendo $6,8 millones (recuerda que de los $8 millones al año en arriendo el banco se está quedando con $1,2 millones) y pusiste solo $60 millones para comprarlo (el resto lo puso el banco). O sea, tu rentabilidad subió de un 8% al año a un 11,3% al año (6,8/60).

Una forma rápida de estimar cuánto cambia tu rentabilidad al financiar con deuda es con la fórmula del WACC (Weighted Average Cost of Capital) usado generalmente para valorizar empresas. La idea no es meternos en una descripción detallada del WACC, ni ponernos a valorizar empresas, pero el concepto simplificado es que el departamento en sí genera un 8% de rentabilidad, y ese 8% se lo reparten entre tú y el banco. Es como una torta, mientras más tome uno menos toma el otro. Pero siempre el banco toma su pedazo primero. La fórmula (simplificada) es la siguiente:

Como lo que buscamos es saber cuánta rentabilidad generaremos nosotros, los inversionistas, al apalancar esta inversión, podemos despejar la “Rentabilidad inversionista” de esa ecuación:

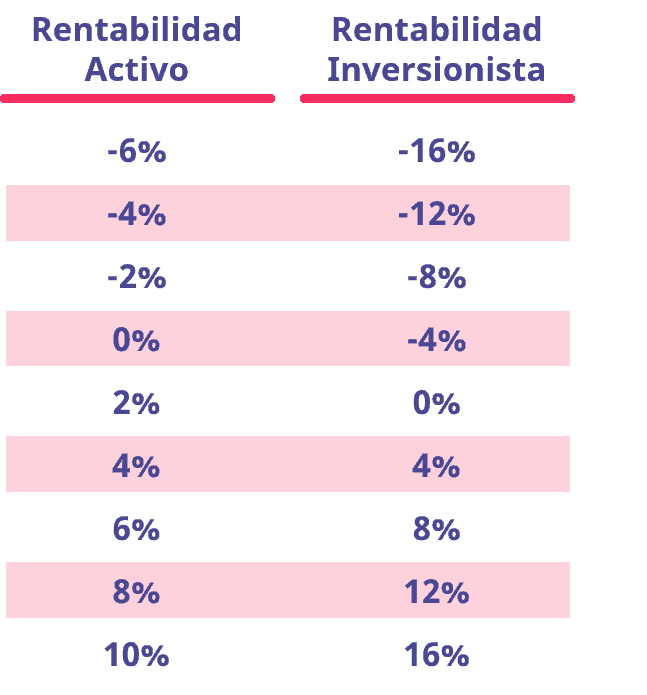

Siguiendo el ejemplo anterior, la rentabilidad del activo es un 8%, el costo de la deuda es un 3%, el % financiado por la deuda es un 40% y lo financiado por el inversionista es un 60%. Metiendo todo a la juguera el resultado de la fórmula es 11,3%. Mismo número al que llegamos al comienzo de este ejemplo.

Ese aumento en rentabilidad es real. No es un juego contable con los números. El apalancamiento usado de forma inteligente es una forma real para aumentar la rentabilidad de tus inversiones y por lo tanto es una forma real de hacer aumentar de forma más rápida tu patrimonio. Sin embargo también tiene sus riesgos.

Deuda mala

En el ejemplo anterior el activo en sí generaba una rentabilidad de 8% y con la palanca aumentamos la rentabilidad del inversionista a un 11,3%. Pero eso lo pudimos hacer únicamente porque lo apalancamos con una deuda barata que solo nos cobraba un interés de 3%.

Si hubiéramos tomado un crédito con una tasa mayor, por ejemplo un 12%, la deuda nos jugaría en contra y habría hecho disminuir la rentabilidad del inversionista.

Si el costo de la deuda fuera 12%, de los $8 millones de arriendo el banco se quedaría con $ 4,8 millones (12% x $40 millones). Es decir, a pesar que el banco financió solo el 40% del departamento se está llevando el 60% del arriendo total!! Y ese 20% adicional que se está llevando no sale de la nada, se lo estás pasando tú de la parte que te correspondía. ¿Recuerdas cuando mencionamos que el banco saca primero su pedazo de la torta? En este caso el banco solo te está dejando $3,2 millones y tu rentabilidad sería de un 5,3% ($3,2 / $60). O sea, la deuda te está jugando en contra porque esta disminuyendo tu rentabilidad.

Usando la fórmula simplificada del WACC que vimos arriba deberías llegar al mismo 5,3%.

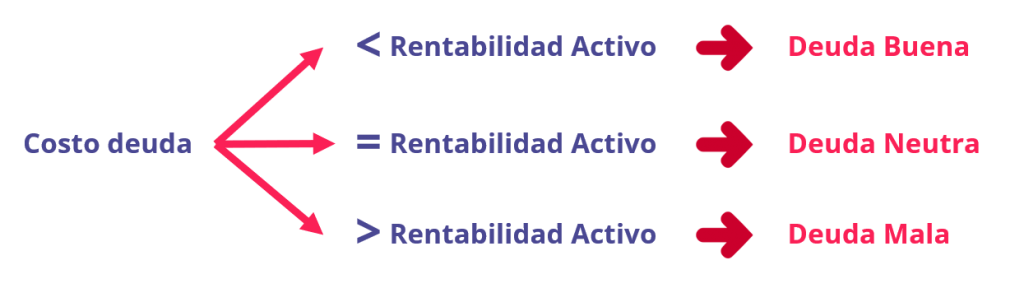

Para saber si la deuda es buena o mala, basta con comparar la rentabilidad del activo con el costo de la deuda.

El peor de los mundos es endeudarse caro para financiar algo que tiene una rentabilidad de cero. En ese caso la deuda es t´óxica. ¿un ejemplo práctico? cuando tomas un crédito de consumo para financiar un gasto (comprar un auto, un playstation, etc).

En esos casos la tasa del crédito es alta y además recibes una rentabilidad de cero porque la deuda la usaste para gastarla y no para invertirlo.

Un arma de doble filo

Usar deuda para apalancar una inversión es una forma válida para aumentar tus retornos. De hecho, en el artículo Buffett’s Alpha de Frazzini, Kabiller & Pedersen (2018)1 publicado en la Financial Analyst Journal, los autores hacen un análisis profundo de la fuente de la gran rentabilidad que Warren Buffett ha logrado en su vida como inversionista, y dentro de los 3 grandes factores identificados, el apalancamiento es uno de ellos.

Pero no es cualquier tipo de apalancamiento, es un apalancamiento extremadamente barato. De hecho, el costo de la deuda usada por Warren Buffett, según los autores, se encuentra en promedio 3 puntos porcentuales por debajo de la tasa del T-Bill (bonos de corto plazo de USA sin riesgo de crédito).

Sin embargo, no todo es perfecto. Si las cosas salen mal, estando apalancado irán peor. ¿Cómo pueden salir peor? imagina que tienes que hacer varios arreglos en un departamento que compraste, y que además tuviste varios meses vacantes porque hubo una pandemia.

En ese caso, tendrás que pagar los gastos comunes de ese departamento mientras está desocupado, también tendrás que pagar las contribuciones, cuenta del agua y luz (aunque probablemente serán bajas), etc. Sumando y restando imagina que la rentabilidad de ese año fue de un -4% (que sería el caso que hayas pagado 4 millones en gastos por un departamento que te costó 100 millones).

Si financiaste el 50% de ese departamento con una deuda que cuesta un 4%, en realidad la rentabilidad que estarás percibiendo será de un -12% (doce porciento negativa). ¿Por qué tan baja? porque el apalancamiento funciona para ambos lados: amplifica tu rentabilidad, pero cuando la cosa va mal amplifica tus perjuicios. Y en este caso la rentabilidad de -4% la amplificó a -12%.

El caso que estoy planteando es bastante radical (pandemia histórica), pero esas cosas no son imposibles. Una baja rentabilidad del activo también puede producirse por otras cosas, como una mayor vacancia o por otras situaciones que hoy no nos imaginamos. Lo importante es que cuando tomes un financiamiento entiendas que también estás aumentando tu riesgo en caso que las cosas salgan mal.

Cuáles son los elementos de la deuda que influyen en el apalancamiento

El impulso que la deuda le da a tu rentabilidad depende de 2 factores:

- El costo de la deuda: Mientras menor sea el costo de la deuda, mayor será el aumento que tendrás en tu rentabilidad, y viceversa.

- El porcentaje de la inversión que haya sido financiada con deuda: Mientras mayor sea el porcentaje financiado con deuda mayor será el efecto del apalancamiento (tanto para resultados positivos como negativos)

El plazo de la deuda no lo pongo como factor porque ya está incluido en el punto 2.

A medida que vaya pasando el tiempo irás amortizando tu deuda. Al amortizar tu deuda lo que estás haciendo es disminuir el porcentaje de tu inversión financiado con deuda. Y por lo tanto a medida que pasa el tiempo disminuyes el efecto de la palanca. Mientras mayor sea el plazo de la deuda, más tiempo te demorarás en ir amortizándola y por lo tanto mantendrás un mayor nivel de apalancamiento durante el tiempo.

Sin embargo, independiente del plazo de tu deuda, si quieres re-apalancar tu propiedad al nivel que deseas puedes hacer un refinanciamiento.

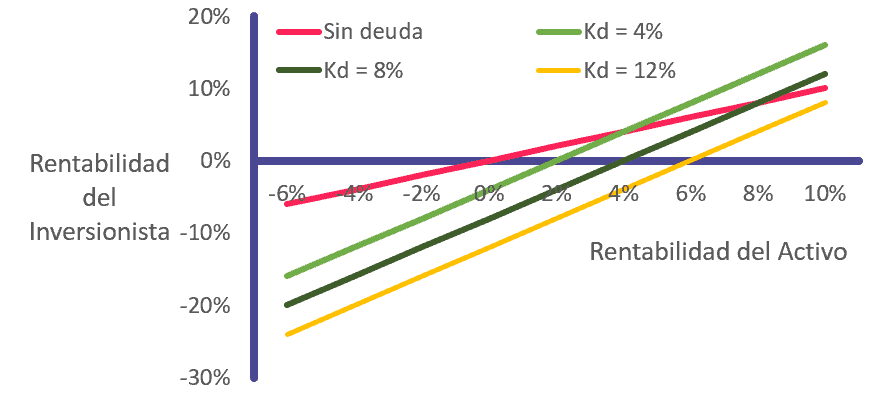

Visualmente el impacto del primer factor (costo de la deuda) se vería así:

De ese gráfico se pueden sacar algunas conclusiones.

En primer lugar, mientras mayor es el costo de la deuda peor es el retorno que consigues independiente de la rentabilidad del activo. Esto es bien intuitivo, pero significa que SIEMPRE es peor un costo de la deuda mayor.

La segunda conclusión es que cuando la palanca es cara (por ejemplo la línea amarilla con un costo de la deuda de 12%), se hace muy difícil que la deuda sea buena. Como se ve en el gráfico, la rentabilidad del activo tiene que ser muy alta para que la línea amarilla sobrepase a la línea rosada. Y por eso es muy probable que una deuda cara no se justifique y se convierta en deuda mala.

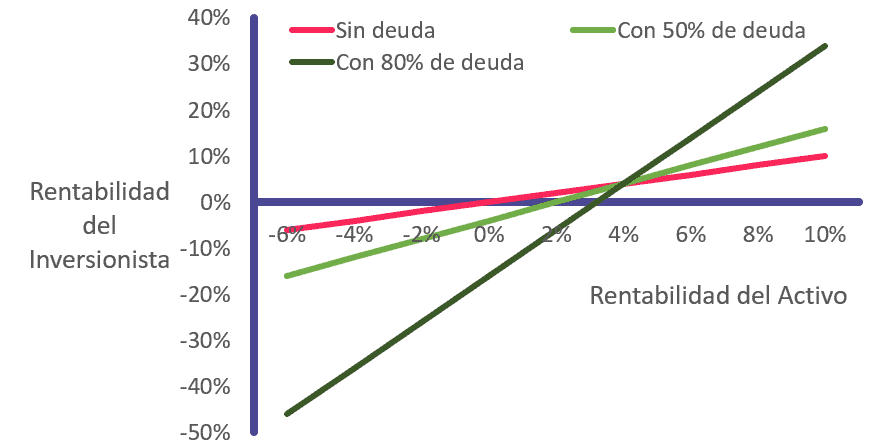

El impacto del segundo factor (porcentaje de la inversión financiada con deuda) se ve así:

Lo que se ve acá es que la volatilidad del retorno del inversionista es mayor a medida que más palanca se le meta a la inversión.

Si se financia una inversión en un 80% con deuda (línea verde oscuro), los retornos en caso que la cosa vaya bien son extraordinarios, pero también se toma el riesgo de que en caso que la rentabilidad del activo sea mala, la rentabilidad tuya sea muy mala (pérdidas importantes).

Un ejemplo práctico

Imagina que hay dos departamentos a la venta, por $100 millones cada uno. Cada uno de esos departamentos pueden ser arrendados por $6 millones al año (rentabilidad del activo 6%, simplificando). Tu tienes $50 millones ahorrados y sabes que hay financiamiento disponible con un costo de 3%.

Caso 1 – Comprar 1 departamento con palanca: Si compras un departamento poniendo $50 millones y el resto lo financias con deuda, tendrás una rentabilidad de un 9% (usar fórmula del WACC simplificada que vimos arriba). Habrás aumentado la rentabilidad desde un 6% a un 9%. Sin embargo, si apalancas más la compra la rentabilidad será mayor dado que en este caso la deuda es buena.

Caso 2 – Comprar 1 departamento con más palanca: Puedes comprar el mismo departamento poniendo $25 millones y tomar un financiamiento por $75 millones. De esta forma apalancas más la compra y la rentabilidad sube a 15%. Sin embargo, al dejar los otros $25 millones en tu cuenta corriente sin hacer nada (rentando cero), finalmente terminarás con una rentabilidad total promedio de un 7,5% (15%/2 + 0%/2). En este caso la rentabilidad bajó porque le metiste más deuda a la propiedad pero la caja que liberaste con esa deuda adicional renta menos que el activo (en este ejemplo renta cero porque no la inviertes)

Caso 3 – Comprar 2 departamentos con más palanca: La forma adecuada de hacer esto es comprando dos departamentos, poniendo $25 millones en cada uno y financiando $75 millones con deuda, en cada uno también. De esta forma la rentabilidad que obtendrás sobre el capital total que tú estás invirtiendo será de un 15%. Y estarás sacándole el máximo provecho al capital que estás invirtiendo.

Debes tener en consideración, eso sí, que al estar más apalancado en caso que las cosas salgan mal te pegará más fuerte. Al apalancarte aumentas tus riesgos. Y esto debe ser parte de tu análisis y de tu proceso de toma de decisión al momento de endeudarte.

Espero que este artículo te ayude a entender mejor las implicancias de la deuda en tus finanzas personales.

Escríbenos abajo tus comentarios!

Hola! Estudié esto en la universidad y jamás lo comprendí, hasta el día de hoy que encontré esta entrada. Realmente agradezco la buena voluntad del autor para explicar estos conceptos de manera tan clara.

Interesting read! Seeing platforms like jljl88 app cater specifically to the Filipino market with diverse games is smart. KYC procedures are a must for security, though – good to see that prioritized! 👍

La mejor manera de evitar deudas en Chile es generar múltiples fuentes de ingresos. Al menos, así vivo yo. Decidí ganar dinero con videojuegos y deportes. Descargué bet365 chile y su app para apostar en torneos de Hearthstone y Magic, y las cuotas, de 1.8 a 3.5, son muy atractivas. Todo funciona a la perfección y se actualiza al instante. ¿Alguien ha probado ya a apostar en eSports con esta app? Es muy útil para analizar partidos y tomar decisiones rápidas. ¡La app también muestra estadísticas detalladas, lo cual es fundamental!

Interesting analysis! Seeing more platforms like jl68 app casino focus on verifiable payouts & RTP (94.5%-98.2% is solid) is great for transparency. Key for building trust in this space, especially with live games!

That’s a solid point about value betting – crucial for long-term success! Seeing platforms like 22jl com prioritize transparency with RTP stats is a big step forward for player trust & informed decisions. Definitely worth checking out!

Estrelabet, another one to try my luck on. Let’s hope I get some winnings! Give it a look for yourself: estrelabet

Another option for you, folks! Tried out 7ncm ma cao and thought it was alright. Could definitely be useful. Check it out for yourselves 7ncm ma cao

Hey there, I stumbled upon 116betcom and gotta say, it’s pretty neat. Easy to navigate and has a decent selection of games. I’d recommend giving 116betcom a shot if you’re looking for something new.

Wow, this deep dive is super helpful! Makes me rethink the whole ‘fun’ aspect vs. the reality check. Gotta check out 299bad বৈধ first, just to be safe! 😄✨