AVersión a la pérdida, una introducción

La Aversión a las Pérdida es un sesgo emocional. Y un sesgo emocional es una distorsión en nuestro proceso de toma de decisiones por factores emocionales.

Existen varios sesgos que dañan nuestro proceso de toma de decisión. Y el área llamada Finanzas Conductuales se dedica, entre otras cosas, al estudio de los sesgos que influyen en la toma de nuestras decisiones financieras.

En este artículo comentamos más sobre esto.

La Aversión a la Pérdida es uno de esos sesgos, y consiste en que en general para nosotros tiene un peso psicológico mucho mayor una pérdida que una ganancia por el mismo monto. Nos duele mucho más la pérdida que el beneficio que sentimos producto de una ganancia de la misma magnitud.

A nivel de nuestras inversiones, producto de la Aversión a la Pérdida tendemos a mantener por mucho tiempo nuestras inversiones que tienen un mal desempeño para evitar “hacer la pérdida”. Y en el caso de las inversiones buenas, tendemos a venderlas rápidamente para “asegurar las ganancias”, aumentando los costos de transacción.

Un efecto extremadamente común, pero errado, de la aversión al riesgo es el auto convencimiento de que una pérdida no se materializa a menos que cierres la posición. Este pensamiento, que es nocivo para tus finanzas personales, distorsiona tu proceso de toma de decisiones. Y constituye un incentivo psicológico errado para mantener hasta el infinito tus posiciones perdedoras, incluso cuando no tenga ningún sentido dentro de tu portafolio o para tus objetivos.

Cuando el precio de una acción cae, ya tienes una pérdida y tienes que aceptarlo. Un inversionista racional no toma decisiones en base al precio al que compró una acción, sino en base a si se ajusta o no a su plan de inversión. Un inversionista racional mira hacia adelante y no hacia atrás.

Aversión a la pérdida loss-aversion bias

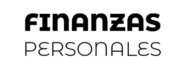

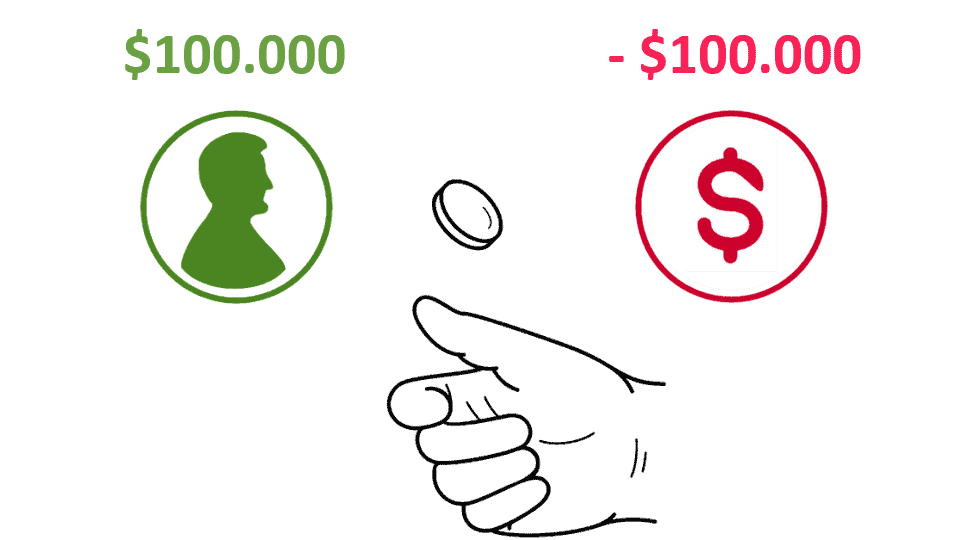

A pesar de ser un juego justo (50/50 probabilidad de ganar y perder con una rentabilidad esperada de $0) la mayoría de las personas no jugaríamos. Y esto ocurre porque tendemos a enfocarnos en los $100.000 que podríamos perder. Esa posible pérdida de $100.000 nos dolería mucho más que la felicidad de ganar $100.000. Esto es la aversión a la pérdida: el valor psicológico de una pérdida es mucho mayor que el de una ganancia de la misma magnitud.

¿Cuánto tendrías que ganar si sale cara para que estés dispuesto a jugar ese juego? ¿$120.000, $150.000, $200.000, $300.000?

Cuando se ha hecho este tipo de ejercicio se ha visto que en general las personas pedimos entre 1,5 y 2,5 veces el monto que podríamos perder. En este caso, en general pedimos algo en torno a $200.000 de ganancia si sale cara.

Esto significa que los $100.000 que podríamos perder tienen un peso psicológico similar a los $200.000 que podemos ganar.

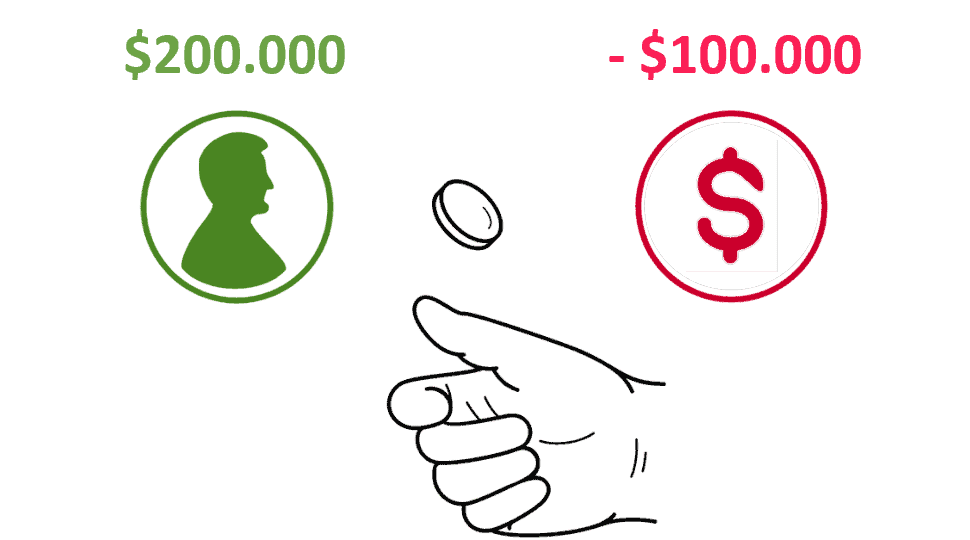

Gráficamente la aversión al riesgo se ve de esta forma (montos en pesos netamente referenciales, lo importante es la forma de la curva):

Si te fijas estamos hablando de ganancia y de pérdida, y no de tener un monto absoluto de dinero. Esto es bien intuitivo: dos personas que tienen $10 millones ahorrados no son necesariamente igual de felices. Si una persona ayer tenía $20 millones estará triste porque perdió $10 millones, y si la otra tenía $5 millones estará muy feliz porque duplicó su dinero. El valor psicológico no está en el monto absoluto que tienes, sino en las variaciones respecto a tu punto de referencia.

Esta diferenciación es relevante y constituye la piedra angular de la Teoría de las Perspectivas (o Prospect Theory en inglés), la que le valió el premio nobel de economía de 2002 a nuestro amigo Daniel Kahneman.

En fin, volviendo a la tierra las implicancias prácticas en tus decisiones de inversión son las siguientes:

Implicancia 1: frente a ganancias aseguradas evitamos el riesgo

Lo que se ve en ese gráfico es que una ganancia tiene un valor psicológico mucho menor que el impacto de una pérdida por ese mismo monto. Por ejemplo, una ganancia de $100.000 tiene un valor psicológico de 1,8 veces aproximadamente, mientras que una pérdida de $100.000 tiene un valor psicológico de 3 veces.

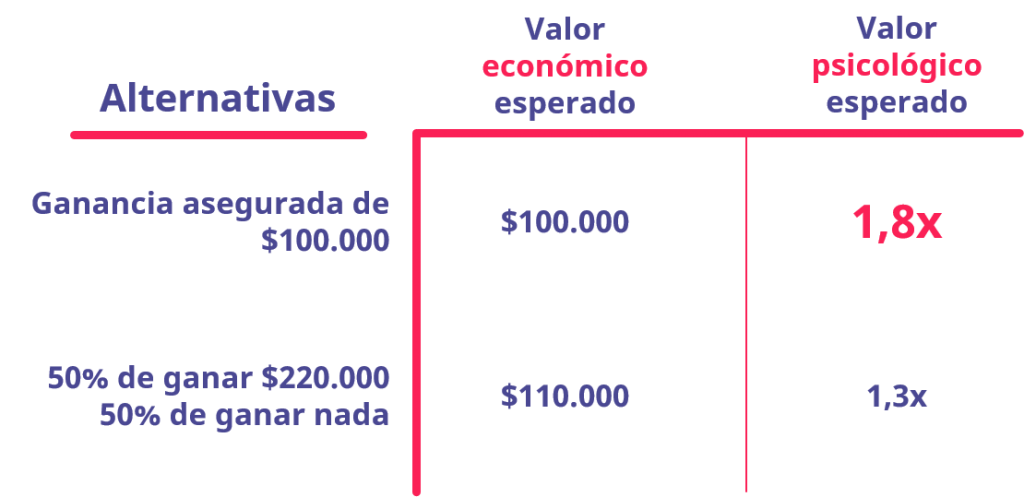

Este gráfico también explica por qué tendemos a optar por inversiones más seguras cuando nos enfrentamos a dos opciones positivas. Imagina que nos encontramos frente a las siguientes alternativas de inversión:

- Una ganancia asegurada de $100.000

- Un 50% de probabilidades de ganar $220.000 y un 50% de no ganar nada

Lo más probable es que en esta situación optemos por la primera alternativa, a pesar de que la segunda tenga una ganancia esperada mayor ($110.000). La explicación es que el valor psicológico esperado es distinto al valor económico esperado.

El valor económico esperado de la alternativa 2 es $110.000 (50% de ganar $220.000 y 50% de ganar $0) pero su valor psicológico es de 1,3 veces aproximadamente (50% de ganar 2,6x y 50% de 0x). Y el valor psicológico de la alternativa 1 es de 1,8 veces aproximadamente. Por ende, tendemos a inclinarnos por la alternativa 1 dada nuestra aversión a las pérdidas, incluso si el valor económico esperado de la alternativa 2 es mayor.

O sea, frente a ganancias aseguradas tendemos a evitar el riesgo.

A nivel de nuestras finanzas personales el impacto de esto es que muchas veces tendemos a vender las acciones con pequeñas ganancias. En esos casos en nuestra mente tenemos dos alternativas: vender y quedarnos con esa ganancia asegurada, o seguir tomando riesgo.

Nuestra aversión a las pérdidas nos hace aversos al riesgo y nos inclinamos por la ganancia segura.

Implicancia #2: en situaciones adversas buscamos el riesgo

Cuando enfrentamos posibilidades muy negativas nos convertimos en buscadores de riesgo (risk seeker en inglés). Imagina que te enfrentas a las siguientes posibilidades:

- Perder $900.000

- 95% de probabilidades de perder $970.000 y 5% de no perder nada

¿Elegiste la segunda? En general las personas tendemos a inclinarnos por la segunda. A pesar que lo racional desde un punto de vista económico es elegir la alternativa 1, cuando nos enfrentamos a dos situaciones adversas tendemos a tomar riesgo para evitar las pérdidas.

En este ejemplo, el valor económico estimado de la alternativa 2 es una pérdida $921.500. Pero a pesar de eso optamos por ésta con la esperanza de evitar perder.

Esto ocurre porque cuando nos enfrentamos a pérdidas grandes, el valor psicológico de una pérdida adicional es decreciente (esto se puede ver en el gráfico de la Aversión a las Pérdidas al comienzo de este artículo).

En español: llega un punto en que psicológicamente no diferenciamos entre perder $900.000 o $970.000.

El efecto en nuestras finanzas personales es mantener por mucho tiempo inversiones deterioradas, incluso cuando dejan de tener sentido para nuestros objetivos. De esta forma intentamos evitar “hacer la pérdida”. Esa forma se pensar está errada y nace de este sesgo emocional.

Si asumes que ya tuviste la pérdida, tal vez sea más fácil vender esa posición cuando deje de hacer sentido para tus objetivos. También puede ayudar cuestionarte genuinamente si hoy invertirías en esa posición. Si la respuesta es negativa tal vez deberías salir.

Conclusión

La Aversión a la Pérdida tiene implicancias reales en tus decisiones de inversión. Como mencionamos al comienzo de este artículo, no estamos hablando de personas desconocidas. Lo que estamos diciendo es que tiene implicancias en ti.

Es difícil aceptarlo, pero es necesaria una cuota de humildad y reconocer nuestros sesgos, e intentar diseñar un sistema de inversión que sea indiferente a estas distorsiones.

Este sesgo emocional hace más difícil que tomes decisiones racionales, y al tomar decisiones que no son racionales se hace más complicado que logres los objetivos financieros que te propones.

La próxima vez que tomes una decisión, sobre todo respecto a una posición en la que estás perdiendo, no te engañes ni te auto convenzas de cosas erradas. Acepta tu pérdida y mira hacia adelante.

Evita tomar una decisión en base al precio al que compraste la acción en el pasado!

Pingback: El valor de una acción en profundidad - Finanzas Personales

Pingback: Invertir en bitcoin y criptomonedas - Finanzas Personales

Pingback: Premios Nóbel en Finanzas - Finanzas Personales

That’s a fascinating take on evolving gaming! The idea of algorithms adapting to player behavior, like with cardtime login, is really interesting. It’s cool to see innovation focused on transparency & user experience. Definitely a step forward!

The allure of constant reward cycles, like those in the slot games mentioned, taps deep into variable ratio reinforcement. Consider the behavioral patterns; for a deeper dive into responsible play, check 888phl online casino.

This discussion on Loss Aversion is spot-on. It highlights how emotional biases distort rational decision-making, whether in stocks or leisure spending. Recognizing this bias is key to disciplined risk management across all fields. It’s a fascinating intersection of behavioral science and probability, much like understanding the mechanics behind a betbingo slot game. Great insights!