Premios Nóbel en Finanzas

Hemos comentado en varias oportunidades que existe conocimiento, investigaciones y descubrimientos en el mundo de las finanzas y de las inversiones.

Hay conocimiento que puedes usar a tu favor para tomar mejores decisiones financieras.

Y en este artículo vamos a hacer un recorrido breve por aquellos investigadores que obtuvieron un Premio Nóbel por sus aportes.

Hay muchos otros investigadores que hecho importantes contribuciones, pero en este artículo nos vamos a concentrar en aquellos que lograron un Nóbel.

¿Por qué hacer este artículo?

El propósito de este sitio no es que consigas un doctorado en finanzas, ¡ni mucho menos!, pero sí queremos mostrarte que hay mucho conocimiento allá afuera.

Normalmente a medida que más sabemos, más conciencia tomamos de lo que no sabemos. Es decir, pasamos de “no saber lo que no sabemos” a “saber lo que no sabemos”.

Y con estas líneas no busco hacerte ver lo que no sabes porque sí, sino que para que la próxima vez que escuches a un gurú, o a un “crack” indicándote qué debes hacer o dónde invertir, te preguntes qué tan preparado está.

Puede que esos gurús le hayan acertado un par de veces, pero no por eso han tomado (ni han recomendado) buenas decisiones. Como mencionamos en este artículo, en un mundo de incertidumbre la calidad de una decisión no se mide según su resultado, sino por el proceso mediante el que se tomó esa decisión.

Por último, por curiosidad intelectual puede que descubras algunas áreas de las finanzas que encuentres interesante e incluso puede que después de leer este artículo quieras profundizar por tu lado en algún tema.

Listado de Premios nóbel por su aporte a las finanzas

No existe el premio nobel en Finanzas, pero sí el premio nobel en Economía. Y aunque finanzas y economía no son lo mismo, de alguna forma se relacionan.

Así que es posible encontrar personajes que han obtenido el premio nobel de economía específicamente por su contribución a las finanzas.

U otros que obtuvieron un premio nobel por su contribución a economía, pero que de todas formas hicieron valiosos aportes al conocimiento financiero.

A continuación seleccionamos una lista premios Nóbel de Economía y que ha nuestro juicio arbitrario realizaron un aporte más que significativo al desarrollo del conocimiento financiero.

En la primera sección simplemente los nombramos y copiamos la descripción oficial del motivo por el que les fue otorgado el reconocimiento (según el sitio oficial de los premios nobel).

Luego, en la segunda sección de este artículo, viene lo que realmente agrega valor: una descripción (bien breve) en palabras lo más simple que pudimos de algunos aportes que realizaron al conocimiento financiero.

El listado

Paul Samuelson (estadounidense, 1970): “por el trabajo científico a través del que desarrolló teoría económica estática y dinámica, y activamente contribuyó a elevar el nivel de análisis de la ciencia económica”.

Franco Modigliani (italiano, 1985): “por sus análisis pioneros sobre el ahorro y los mercados financieros”.

Harry Markowitz, Merton Miller, William Sharpe (estadounidenses, 1990): “por un nuevo método para determinar el valor de derivados”.

Merton, Scholes (estadounidense, canadiense 1997): “por un nuevo método para determinar el valor de derivados”.

Daniel Kahneman y Vernon Smith (USA-Israel, 2002): “por haber integrado aspectos de la teoría psicológica en la ciencia económica, especialmente en lo relacionado al juicio humano y a la toma de decisiones bajo incertidumbre” (Kahneman), y “por haber establecido experimentos de laboratorios como herramienta de análisis económicos empíricos, especialmente en el estudio de mecanismos alternativos de mercados”.

Eugene Fama, Lars Peter Hansen, Robert Shiller (estadounidenses, 2013): “por sus análisis empíricos sobre el precio de los activos”.

Richard Thaler (estadounidense, 2017): “por sus contribuciones a la economía conductual”.

Aportes al conocimiento financiero

Cada uno de los personajes listados es una eminencia.

A continuación resumimos muy brevemente el aporte al conocimiento financiero que aportó cada uno de ellos. Pero antes de partir hacemos algunas aclaraciones:

¿Estamos mencionando todos los aportes que hizo cada uno de ellos? ni de cerca.

¿Estamos dejando fuera del tintero contribuciones importantes que hicieron? absolutamente, pero intentamos dar una pincelada (muy superficial) a algunos puntos que arbitrariamente consideramos interesantes.

¿El premio nobel de cada uno se les otorgó específicamente por las contribuciones que estamos describiendo? en algunos casos sí y en algunos casos no.

Hechas esas aclaraciones vamos al grano:

Paul Samuelson (USA 1970)

Las contribuciones de Samuelson son numerosas.

Sin embargo, enfocándonos específicamente en el lado financiero (y no económico), creo que vale la pena resaltar su contribución al desarrollo de la Hipótesis de Mercado Eficiente, en particular con su publicación de 1965.

La Hipótesis de Mercado Eficiente ha sido un punto de análisis y debate constante a lo largo de las últimas décadas.

¿En qué consiste? de forma ultra resumida señala que los precios de los activos financieros (por ejemplo, las acciones) tienen incorporada toda la información disponible. Y por lo tanto sería imposible predecir retornos futuros en base a retornos pasados o en base a otras informaciones disponibles (porque esa información que estás viendo ya está siendo considerada en el precio actual).

Y dado que toda la información disponible ya se encuentra incorporada en los precios, sería imposible ganarle de forma sostenida al mercado (cuando digo “ganarle” me refiero a tener una mayor rentabilidad para activos igualmente riesgosos).

Franco Modigliani (Italia 1985)

Franco Modigliani junto con Merton Miller desarrolló el teorema de Modigliani-Miller (en 1958).

Esa publicación famosísima es un must (obligado leer) para aquellos que se estén introduciendo al mundo financiero, principalmente en el área de las finanzas corporativas.

Cuando se habla de la “estructura de capital” de una compañía, a lo que se hace referencia es a cómo se financió la compañía. En otras palabras “quién puso la plata”. Puede que una parte la hayan puesto los accionistas y que otra parte se haya financiado con un préstamo bancario (deuda), por ejemplo.

Ese teorema de Modigliani-Miller dice que la estructura de capital que tenga una compañía es irrelevante para su valor de mercado. Es decir, que para el valor de mercado de la compañía da lo mismo si la compañía se financió con deuda o con capital de los accionistas.

Al tener más o menos deuda, lo único que cambiaría es cómo se reparte la “torta” entre los accionistas y los prestamistas.

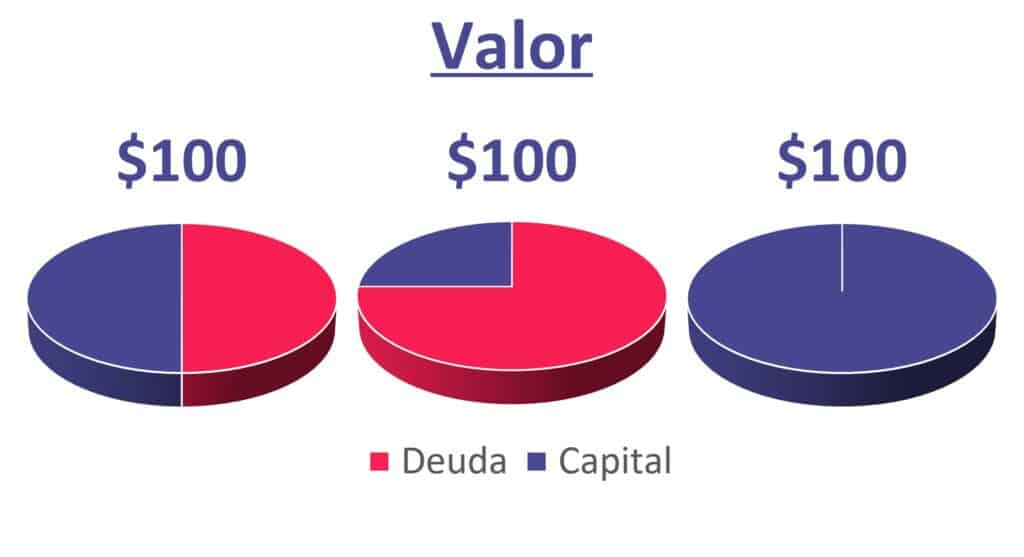

Visualmente sería algo así:

En este ejemplo vemos tres proporciones distintas en cómo una compañía está capitalizada.

En el primer ejemplo, la mitad del capital que tiene la compañía corresponde a Deuda y la mitad a capital aportado por los accionistas.

El segundo ejemplo considera que el 25% del capital fue aportado por los accionistas y el 75% a través de deuda.

Y finalmente el tercer ejemplo asume que todo el capital fue aportado por los accionistas.

Según Modigliani-Miller, la estructura de capital (es decir, cuánto del capital de la compañía fue aportado con deuda y cuánto con capital de los accionistas), no tiene ningún impacto en el valor de la compañía como un todo. Y lo único que cambiaría (como mencionamos antes) es cómo se reparte la “torta” (en este ejemplo la “torta” son los $100 de valor) entre accionistas y bancos (asumiendo que es deuda bancaria).

Este teorema se basa en varios supuestos subyacentes. Por ejemplo asume una inexistencia de impuestos, que no hay costo de quiebra, y otros.

Harry Markowitz, Merton Miller, William Sharpe (USA, 1990)

Harry Markowitz

Probablemente la mayor contribución de Markowitz a las finanzas es la teoría de portafolio, que incluye, entre otras cosas, los beneficios de la diversificación. En este artículo sobre diversificación nos hemos basado fuertemente en contribuciones hechas por Markowitz.

De forma resumida, las contribuciones de Markowitz permiten señalar que a través de la diversificación sería posible realizar una optimización de un portafolio de inversión, de tal manera de aumentar el retorno esperado del portafolio y al mismo tiempo eliminar riesgo, dependiendo del nivel de correlación que tengan los componentes del portafolio de inversión.

Este tema es bastante interesante, así que te recomiendo que no te pierdas nuestro artículo sobre diversificación (nuevamente te dejo el link acá).

Merton Miller

Respecto a Merton Miller, ya hemos comentado algo cuando revisamos las contribuciones de Franco Modigliani y el teorema Modigliani-Miller respecto a la irrelevancia de la estructura de capital para el valor de una compañía (bajo ciertos supuestos).

Miller, y Modigliani, también señalaron unos años más tardes (en 1961) que la política de dividendos de una compañía también sería irrelevante para el accionista: por ejemplo si una compañía paga $10 mañana, entonces su valor de mercado caerá $10 y por lo tanto de cara al accionista es irrelevante.

Siguiendo esta idea, el valor de una compañía dependería de lo que ellos denominan consideraciones “reales”. Es decir, de la capacidad de los activos de generar ganancias y de sus políticas de inversión, y no de cómo esas ganancias de “envasan”.

William Sharpe

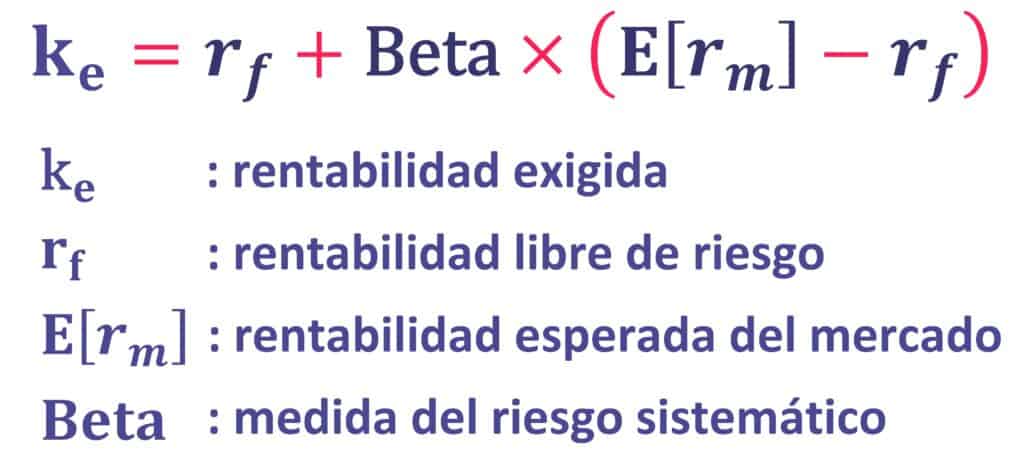

Por último, William Sharpe es el padre del Capital Asset Pricing Model (“CAPM”) que comentamos en este artículo. El CAPM es hoy día probablemente la metodología más utilizada para valorizar activos financieros.

William Sharpe divide el riesgo de invertir en una acción en dos. Está el riesgo no-sistemático (riesgo que puede eliminarse a través de la diversificación) y el riesgo sistemático (riesgo no diversificable).

Dado que el riesgo no-sistemático se puede eliminar a través de diversificación, entonces el inversionista solo recibirá un premio por el riesgo sistemático.

Estos conceptos fueron plasmados en la famosa ecuación para determinar el retorno que el mercado le exigiría a un activo (y por lo tanto determina su valor):

William Sharpe también tiene su propio ratio (que es bastante conocido por lo demás): el Sharpe Ratio. Este ratio mide qué tan eficiente es el riesgo que se está tomando.

Robert Merton y Myron Scholes (USA, Canada 1997)

Myron Scholes

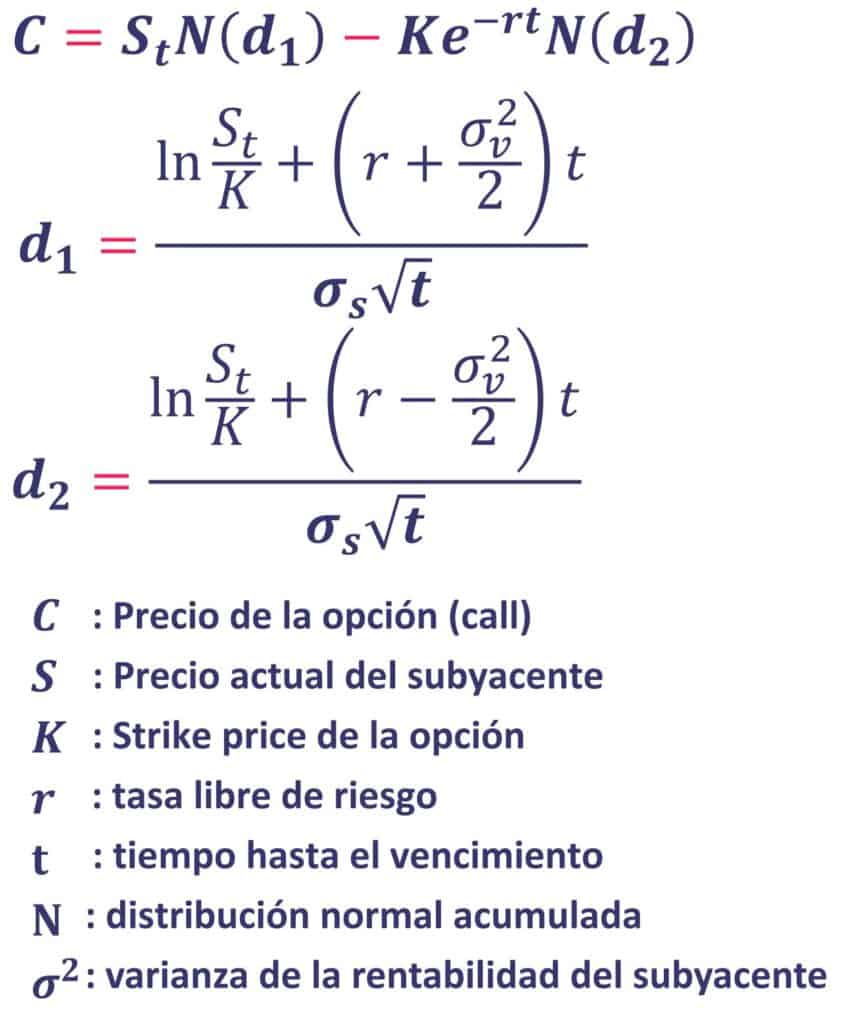

Fisher Black y Myron Scholes (1973) desarrollaron la muy conocida ecuación de Black-Scholes, que permite valorizar las opciones.

Lo más probable es que para la gran mayoría de quienes leen este artículo esta fórmula no les será de utilidad (dado que son finanzas bien avanzadas), pero de todas formas lo vamos a explicar.

Las opciones son un derivado (y los derivados son instrumentos financieros sofisticados). De forma muy resumida, una opción es un instrumento que puedes comprar (y vender) y que le da a su dueño la opción, pero no la obligación, de comprar o vender un activo subyacente (por ejemplo una acción en particular) a un precio predeterminado (“strike price”) más adelante.

Con creatividad e ingeniería financiera es posible crear activos sintéticos mezclando distintos derivados, entre ellos las opciones, con instrumentos más tradicionales. Pero estamos hablando de temas financieros bastantes avanzados.

La fórmula de Black-Scholes permite valorizar esas opciones, y toma en consideración varios componentes: volatilidad del subyacente, tiempo restante para que expire la opción, precio spot del activo subyacente, strike price, tasa de descuento, tasa libre de riesgo.

No te asustes, pero visualmente se ve así:

Fisher Black falleció en 1995 (antes de que se otorgara este premio nobel). Si no muy probablemente también hubiera sido reconocido con este premio.

Robert Merton

Robert Merton contribuyó al desarrollo de la ecuación de Black-Scholes, y de hecho en el paper de Black y Scholes (1973) de hacen varias menciones al aporte de Merton.

Adicionalmente, Merton (también en 1973) expandió la ecuación de Black-Scholes.

Por ejemplo, propuso una ecuación que permite valorizar opciones del tipo “Americanas”, que a diferencia de las “Europeas” pueden ser ejecutadas en cualquier momento antes de su vencimiento.

Daniel Kahneman y Vernon Smith (USA, Israel 2002)

Daniel Kahneman es uno de nuestros favoritos. Y al igual que Vernon Smith ha realizado grandes investigaciones en el campo de las finanzas conductuales (conocidas en inglés como “behavioral finance”).

Las finanzas conductuales buscan explicar cómo nosotros, los individuos, tomamos decisiones en ambientes de incertidumbre.

Y en este sentido se ha descubierto un enorme listado de sesgos en la toma de decisiones, y que influyen en que tanto tú como yo tomemos decisiones subóptimas.

Esos sesgos pueden separarse entre sesgos emocionales y sesgos cognitivos.

Algunos ejemplos de sesgos son el exceso de confianza (overconfidence) en el cual podemos sobre estimar nuestra capacidad de predecir eventos futuros (ej: rentabilidad de ciertas inversiones) y tal vez subestimar los riesgos.

O como el sesgo de confirmación (confirmatory bias) que consiste tomar en consideración la información que refuerza nuestra hipótesis e ignorar (o darle menos peso) a aquella información que la refuta.

Estos son solo dos de un extenso listado de sesgos que te influyen, lo quieras o no. Al igual que a nosotros.

En este artículo hablamos bastante sobre las finanzas conductuales.

Teoría Prospectiva (Prospect Theory)

Una de las grandes contribuciones de Kahneman fue su teoría prospectiva. Esta teoría explica intenta explicar cómo tú y nosotros tomamos nuestras decisiones en incertidumbre dependiendo del riesgo implícito.

La teoría prospectiva se basa en la Aversión a la Pérdida, que consiste en que el dolor psicológico de perder es mayor que el beneficio psicológico de ganar una misma cantidad.

Y al desarrollar esta idea, explica por qué al enfrentarnos a dos decisiones malas, tendemos a optar por aquella más riesgosa para intentar disminuir nuestra pérdida; y cuando nos encontramos entre dos decisiones buenas, tendemos a optar por la menos riesgosa para asegurar nuestra ganancia.

Las implicancias de esto para nuestras inversiones y decisiones financieras en general pueden ser elevadas. Y en este artículo profundizamos más sobre esto.

Eugene Fama, Lars Peter Hansen, Robert Shiller (USA, 2013)

Eugene Fama

Entre otras muchísimas cosas, Fama realizó bastantes trabajos sobre la Hipótesis de Mercado Eficiente (como ya la mencionamos acá no la volveré a describir), y en 1970 define 3 tipos de eficiencia de los mercados:

1. Eficiencia débil: en estos casos el precio del activo (ej: una acción) ya está considerando la información pasada (por ejemplo, sus precios históricos). Y por lo tanto si el mercado opera con la forma débil de eficiencia no se podrán predecir los precios futuros mirando, por ejemplo, los precios históricos.

2. Eficiencia semi-fuerte: en estos casos el precio del activo además de ya considerar la información pasada, también ya incluye toda la información disponible públicamente (por ejemplo la información de los estados financieros de la compañía). Y por lo tanto en estos casos no tendría sentido realizar análisis financieros para encontrar acciones que estén subvaloradas, porque ningún inversionista puede ganar una ventaja en predecir el precio futuro de un activo dado que toda esa información ya está incorporada en el precio. Solo podrían tener una ventaja aquellos inversionistas que tuvieran acceso a información privada y que hicieran uso de ella.

3. Eficiencia fuerte: en estos casos el precio del activo incluye la información histórica, incluye la información pública, y además ya incluye la información que es privada. En este caso ningún inversionista, ni siquiera aquellos con acceso a información privada, tendrían una ventaja para poder ganarle al mercado de forma sostenida.

Fama años más tardes (1991) planteó que en algunas situaciones el mercado es altamente eficiente (cuando sale a la luz nueva información sobre las compañías sus precios se ajustan rápidamente), pero en otras situaciones no lo es tanto.

Modelo de 3 Factores (Fama y French)

Eugene Fama es una eminencia. Y vale la pena mencionar otro gran aporte que hizo al mundo financiero.

En la búsqueda por descifrar el premio por riesgo de las acciones (y de otros activos financieros), Fama junto con Kenneth French (1992 y luego en 1993) dieron nacimiento al Modelo de 3 Factores.

En sus investigaciones descubrieron empíricamente 3 factores de riesgo que explican los retornos accionarios: el tamaño de la compañía (Size), el precio al que transa (Book Value/Market Value) y el exceso de retorno del mercado.

¿Recuerdas el CAPM que mencionamos acá y también en este artículo? Ahora en vez de un factor (que en CAPM era el Beta, o riesgo sistemático) estamos hablando de 3 factores que explican el retorno de un activo accionario. El modelo de 3 factores es una expansión del CAPM.

Según este modelo, compañías más pequeñas, compañías que transan a un mayor ratio Book Value/Market Value y mientras mayor es el retorno del mercado, mayor tiende a ser el retorno de la acción.

Además del modelo de 3 factores, desarrollan un modelo similar para bonos. Pero por ahora lo dejaremos hasta acá.

¿Quieres un spoiler? en investigaciones posteriores se añadieron más factores a este modelo.

Lars Peter Hansen

Hansen es un “econométrico”, es decir, un economista especialista en econometría. Y la econometría es una ciencia que se basa fuertemente en métodos estadísticos para encontrar relaciones entre variables económicas.

Con esto ya debes imaginarte que sus contribuciones son “cabezonas”, así que no nos vamos a alargar mucho.

Una de las principales contribuciones de Hansen fue la aplicación de un método econométrico llamado GMM (Generalized-Methods of Moments estimators) para modelos de valoración de activos.

Robert Shiller

Respecto a Shiller probablemente podríamos decir que es uno de los “fundadores” de lo que hoy conocemos como Finanzas Conductuales (o behavioral Finance en inglés).

Shiller lanza argumentos que cuestionan la Hipótesis de Mercados Eficiente, y comenta que los precios de los activos financieros (por ejemplo, las acciones) están en parte (y a veces dominadas) por dinámicas sociales y/o psicológicas (1984).

También señala que los Inversionistas Inteligentes (Smart Investors) pueden arbitrar a los Inversionistas Irracionales (Irrational Investors), pero que no logran contrarrestarlos por completo, lo que implica que de todas formas terminan generándose anomalías en los precios de los activos (es decir, precios que no reflejan adecuadamente el valor intrínseco de los activos) (2003).

Richard Thaler (USA, 2017)

Thaler aportó al mundo financiero particularmente en el área de behavioral finance.

Uno de sus planteamientos más conocidos es la teoría del empujón (o “nudge” en inglés), en la que basado en numerosos estudios señala que cuando un individuo como tú y como yo nos encontramos frente a dos alternativas, tenderíamos a inclinarnos por la más fácil.

De esta forma, por ejemplo, en un supermercado tenderíamos a comprar aquello que se encuentre en la góndola a la altura de nuestros ojos.

Otro ejemplo de este “nudge” es la diferencia en la tasa de donación de órganos entre aquellos países en que por defecto uno Sí es donante versus aquellos en lo que por defecto uno No es donante. En aquellos en los que por defecto los ciudadanos sí son donantes la tasa de donación es enormemente mayor.

Entrando en temas más financieros, sistemas de pensiones con aportes automáticos funcionan mejor para incentivar los ahorros que un sistema hipotético en el cual tuvieras que realizar manualmente tus aportes (o manualmente inscribirte en un programa de aportes). De la misma forma, sistemas como el nuestro (Chile) en que dependiendo de la edad automáticamente (a menos que nosotros manualmente actuemos) nos van cambiando de multifondo para que el riesgo-retorno se ajuste a nuestra realidad serían positivos.

Conclusión

Espero que este artículo te haya gustado y te sirva para tener una idea general de las investigaciones que se han hecho en el mundo financiero.

Sabemos que este artículo es un poco abstracto en el sentido que puede ser difícil aplicar algunos de estos conceptos en nuestro día a día, pero de todas formas creemos que es importante tener una idea de la teoría financiera general.

En los próximos artículos volveremos a enfocarnos en situaciones más cotidianas, y en cómo tomar mejores decisiones financieras.

Saludos!

por si quieres averiguar más: Bibliografía

1. Samuelson, P. (1965a). Proof that Properly Anticipated Prices Fluctuate Randomly. Industrial Management Review 6(2), 41-49.

2. Modigliani, F., & Miller, M. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261-297.

3. Miller, M., & Modigliani, F. (1961). Dividend Policy, Growth, and the Valuation of Shares. The Journal of Business, 34(4), 411-433.

4. Black, F., & Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81(3), 637-654.

5. Merton, R. (1973). Theory of Rational Option Pricing. The Bell Journal of Economics and Management Science, 4(1), 141-183.

6. Fama, E. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25(2), 383-417.

7. Eugene F. Fama. (1991). Efficient Capital Markets: II. The Journal of Finance,46(5), 1575-1617.

8. Fama, E., & French, K. (1992). The Cross-Section of Expected Stock Returns. The Journal of Finance, 47(2), 427-465.

9. Fama, E., & French, K. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33(1), 3-56.

10. Shiller, R., Fischer, S., & Friedman, B. (1984). Stock Prices and Social Dynamics. Brookings Papers on Economic Activity, 1984(2), 457-510.

11. Shiller, R. (2003). From Efficient Markets Theory to Behavioral Finance. The Journal of Economic Perspectives, 17(1), 83-104.

Millions of Free Traffic with AI Tools – https://ext-opp.com/AIVault

MobiApp AI – True Android & iOS Mobile Apps Builder (Zero Coding Required) https://ext-opp.com/MobiAppAI

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7053

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6628

Very good https://shorturl.at/2breu

Good https://lc.cx/xjXBQT

Awesome https://lc.cx/xjXBQT

Good https://lc.cx/xjXBQT

Very good https://lc.cx/xjXBQT

Good https://lc.cx/xjXBQT

Good https://lc.cx/xjXBQT

Awesome https://lc.cx/xjXBQT

Very good https://t.ly/tndaA

Awesome https://urlr.me/zH3wE5

Very good https://urlr.me/zH3wE5

Awesome https://rb.gy/4gq2o4

Good https://rb.gy/4gq2o4

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7135

Very good https://is.gd/N1ikS2

Very good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Very good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Very good https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Awesome https://is.gd/N1ikS2

Good https://is.gd/N1ikS2

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7069

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6644

Awesome https://is.gd/N1ikS2

Very good https://is.gd/N1ikS2

http://toyota-porte.ru/forums/index.php?autocom=gallery&req=si&img=3371

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6919

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7331

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4711

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6798

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4988

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6669

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5285

http://passo.su/forums/index.php?autocom=gallery&req=si&img=4272

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=5091

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4816

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4555

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5233

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4827

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6622

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=6904

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5270

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7151

Kartashow & Мари Краймбрери – Золото (Ramirez Remix) скачать бесплатно и слушать онлайн https://shorturl.fm/3LHqs

«Руки Вверх» – Расскажи мне (Alex Curly Remix) скачать и слушать mp3 https://shorturl.fm/gckY5

Юрий Антонов – Вот и всё скачать песню бесплатно в mp3 и слушать онлайн https://shorturl.fm/uqiXn

NЮ – Веснушки скачать песню бесплатно в mp3 и слушать онлайн https://shorturl.fm/N8Zsq

ENIJAY – В глазах пустота скачать и слушать песню https://shorturl.fm/cyoYF

Verbee – Давай Взорвём скачать песню в mp3 и слушать онлайн https://shorturl.fm/YVJkw

Калинов мост – Вышло так скачать песню и слушать бесплатно https://shorturl.fm/tvgt4

Пропаганда – Кванто Коста скачать песню и слушать онлайн https://shorturl.fm/qW6Zj

Quest Pistols Show ft Monatik – Мокрая (DJ Nejtrino & DJ Baur Radio Mix) скачать песню и слушать онлайн https://shorturl.fm/J3nzq

ДжаниRадари – Санта не знает скачать mp3 и слушать онлайн бесплатно https://shorturl.fm/922w4

Good https://shorturl.fm/j3kEj

Good https://shorturl.fm/j3kEj

Good https://shorturl.fm/j3kEj

Awesome https://shorturl.fm/oYjg5

https://shorturl.fm/YvSxU

https://shorturl.fm/TbTre

https://shorturl.fm/j3kEj

https://shorturl.fm/9fnIC

https://shorturl.fm/5JO3e

https://shorturl.fm/A5ni8

https://shorturl.fm/9fnIC

https://shorturl.fm/FIJkD

https://shorturl.fm/5JO3e

https://shorturl.fm/68Y8V

https://shorturl.fm/oYjg5

https://shorturl.fm/A5ni8

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4732

http://wish-club.ru/forums/index.php?autocom=gallery&req=si&img=5360

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7089

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4562

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4933

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7341

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4799

https://shorturl.fm/bODKa

https://shorturl.fm/9fnIC

https://shorturl.fm/a0B2m

https://shorturl.fm/0oNbA

https://shorturl.fm/YZRz9

https://shorturl.fm/JtG9d

https://shorturl.fm/0oNbA

https://shorturl.fm/47rLb

https://shorturl.fm/fSv4z

https://shorturl.fm/0EtO1

https://shorturl.fm/IPXDm

https://shorturl.fm/YZRz9

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4551

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4601

https://mazda-demio.ru/forums/index.php?autocom=gallery&req=si&img=6593

https://vitz.ru/forums/index.php?autocom=gallery&req=si&img=4871

http://terios2.ru/forums/index.php?autocom=gallery&req=si&img=4682

https://hrv-club.ru/forums/index.php?autocom=gallery&req=si&img=7137

https://mazda-demio.ru/forums/index.php?autocom=gallery&req=si&img=6496

https://myteana.ru/forums/index.php?autocom=gallery&req=si&img=6721

https://honda-fit.ru/forums/index.php?autocom=gallery&req=si&img=7069

https://shorturl.fm/DA3HU

Денис Майданов – Родина скачать бесплатно mp3 и слушать онлайн https://shorturl.fm/tsoyb

Андрей Шпехт – Королева Снов скачать и слушать песню бесплатно https://shorturl.fm/zfhlz

Russian Kids News – Девушки Лондона скачать и слушать песню https://shorturl.fm/iBmdb

https://shorturl.fm/f4TEQ

Anna Asti – По Барам скачать песню в mp3 и слушать онлайн https://shorturl.fm/cEROJ

Бабек Мамедрзаев – Ты Ушла скачать песню на телефон и слушать бесплатно https://shorturl.fm/jBrmN

https://shorturl.fm/f4TEQ

Ozet feat. Norio – Вирус скачать и слушать онлайн https://shorturl.fm/sIU66

Джаямми – По Полям скачать и слушать песню https://shorturl.fm/cpdE2

A.V.G feat. Tatar – Ножевой скачать mp3 и слушать онлайн бесплатно https://shorturl.fm/AhH0l

Малиновский – Демоны скачать песню и слушать бесплатно https://shorturl.fm/GeKMG

Jozygor feat. Тимур Lite – Бывший скачать песню и слушать онлайн

https://allmp3.pro/2904-jozygor-feat-timur-lite-byvshij.html

Хасан – Какаду скачать песню и слушать онлайн

https://allmp3.pro/2729-hasan-kakadu.html

Зодиак – Серебряная мечта скачать песню и слушать онлайн

https://allmp3.pro/2439-zodiak-serebrjanaja-mechta.html

Loqiemean – Майячок скачать песню и слушать онлайн

https://allmp3.pro/2464-loqiemean-majjachok.html

Qiiza – Танцевать в Темноте скачать песню и слушать онлайн

https://allmp3.pro/3284-qiiza-tancevat-v-temnote.html

Lil Krystalll feat. Лоя (5sta Family), Obladaet, Markul – Я буду скачать песню и слушать онлайн

https://allmp3.pro/3079-lil-krystalll-feat-loja-5sta-family-obladaet-markul-ja-budu.html

Ladynsax – На Краю скачать песню и слушать онлайн

https://allmp3.pro/3293-ladynsax-na-kraju.html

Gayazov$ Brother$ – Девичник (Lavrushkin & Lichmanyuk Remix) скачать песню и слушать онлайн

https://allmp3.pro/3344-gayazov-brother-devichnik-lavrushkin-lichmanyuk-remix.html

Longlong & Е2 Знакомы – Не забывайте скачать песню и слушать онлайн

https://allmp3.pro/2478-longlong-e2-znakomy-ne-zabyvajte.html

Become our affiliate and watch your wallet grow—apply now! https://shorturl.fm/BAXeN

Join our affiliate program today and earn generous commissions! https://shorturl.fm/vHgBg

Unlock exclusive affiliate perks—register now! https://shorturl.fm/JpzZF

Monetize your audience—become an affiliate partner now! https://shorturl.fm/5XEb6

Refer and earn up to 50% commission—join now! https://shorturl.fm/UxG2K

Sign up for our affiliate program and watch your earnings grow! https://shorturl.fm/NJJDD

Promote our brand and watch your income grow—join today! https://shorturl.fm/CWeJ7

Drive sales and watch your affiliate earnings soar! https://shorturl.fm/483So

Start earning instantly—become our affiliate and earn on every sale! https://shorturl.fm/zPCBx

Promote, refer, earn—join our affiliate program now! https://shorturl.fm/ejdaK

Share your link, earn rewards—sign up for our affiliate program! https://shorturl.fm/juPOV

Join our affiliate program and watch your earnings skyrocket—sign up now! https://shorturl.fm/zh0MP

Get paid for every referral—enroll in our affiliate program! https://shorturl.fm/I6lwx

Become our partner and turn referrals into revenue—join now! https://shorturl.fm/YuHsh

Earn passive income with every click—sign up today! https://shorturl.fm/hwD04

Join our affiliate program and watch your earnings skyrocket—sign up now! https://shorturl.fm/t1pBh

Refer friends, collect commissions—sign up now! https://shorturl.fm/cuKLT

Get paid for every referral—sign up for our affiliate program now! https://shorturl.fm/9P8QV

Share our products, earn up to 40% per sale—apply today! https://shorturl.fm/rfgBX

Join our affiliate community and maximize your profits—sign up now! https://shorturl.fm/F3In8

Promote our brand, reap the rewards—apply to our affiliate program today! https://shorturl.fm/ZcIJV

Get rewarded for every recommendation—join our affiliate network! https://shorturl.fm/QgqFy

Drive sales, collect commissions—join our affiliate team! https://shorturl.fm/lwWwd

Your audience, your profits—become an affiliate today! https://shorturl.fm/UmK3m

Join our affiliate program today and earn generous commissions! https://shorturl.fm/K9KpE

Share our link, earn real money—signup for our affiliate program! https://shorturl.fm/qCKnt

Refer friends, collect commissions—sign up now! https://shorturl.fm/PzmXv

Start profiting from your network—sign up today! https://shorturl.fm/FHBXs

Boost your profits with our affiliate program—apply today! https://shorturl.fm/v38uM

Invite your network, boost your income—sign up for our affiliate program now! https://shorturl.fm/fz9mz

Get paid for every referral—enroll in our affiliate program! https://shorturl.fm/6pFDQ

Become our partner and turn referrals into revenue—join now! https://shorturl.fm/rdzLA

Turn your network into income—apply to our affiliate program! https://shorturl.fm/0gU9L

Unlock exclusive affiliate perks—register now! https://shorturl.fm/rlMEK

Start earning passive income—become our affiliate partner! https://shorturl.fm/bCnSy

Partner with us for high-paying affiliate deals—join now! https://shorturl.fm/Gb7lD

Partner with us and enjoy high payouts—apply now! https://shorturl.fm/AljCH

Refer and earn up to 50% commission—join now! https://shorturl.fm/utpux

https://shorturl.fm/48e71

https://shorturl.fm/1dugk

https://shorturl.fm/3AknL

https://shorturl.fm/5B5ke

https://shorturl.fm/5B5ke

https://shorturl.fm/3R5Yr

https://shorturl.fm/xzEbZ

https://shorturl.fm/QRfmn

https://shorturl.fm/a4gIw

https://shorturl.fm/oONQ6

https://shorturl.fm/5prHh

https://shorturl.fm/XhEi4

https://shorturl.fm/iODP6

https://shorturl.fm/VdUD3

https://shorturl.fm/CQxs8

https://shorturl.fm/5Y5a2

https://shorturl.fm/hqi6G

https://shorturl.fm/GYWxE

https://shorturl.fm/9Muem

https://shorturl.fm/TM1il

https://shorturl.fm/vpPqm

https://shorturl.fm/YOZZ7

https://shorturl.fm/du4wi

https://shorturl.fm/Wh7uy

https://shorturl.fm/NtSt1

https://shorturl.fm/bSzn8

https://shorturl.fm/3KB85

https://shorturl.fm/mQvau

https://shorturl.fm/HQG3U

https://shorturl.fm/1f690

https://shorturl.fm/ku7ph

https://shorturl.fm/jkNYW

https://shorturl.fm/7G7zu

https://shorturl.fm/09w0b

https://shorturl.fm/nkOgt

https://shorturl.fm/khzOm

https://shorturl.fm/CQkMc

https://shorturl.fm/SIEde

https://shorturl.fm/GtOsx

https://shorturl.fm/t9x9P

https://shorturl.fm/m7QGX

https://shorturl.fm/PXxEe

https://shorturl.fm/THFls

https://shorturl.fm/LfvZt

https://shorturl.fm/Iy40W

https://shorturl.fm/dS6CZ

https://shorturl.fm/i264M

https://shorturl.fm/Z1gzI

https://shorturl.fm/oE5wr

https://shorturl.fm/qIJPM

https://shorturl.fm/3dGPi

https://shorturl.fm/fCeuk

https://shorturl.fm/hNVdL

https://shorturl.fm/t3t9K

https://shorturl.fm/qLg8y

https://shorturl.fm/5GA4W

https://shorturl.fm/Fh22B

https://shorturl.fm/EJ88F

https://shorturl.fm/M7iOW

https://shorturl.fm/1cMnH

https://shorturl.fm/v4UHO

https://shorturl.fm/O3b54

https://shorturl.fm/NdfLO

https://shorturl.fm/adEtk

https://shorturl.fm/MW8Zo

https://shorturl.fm/t3Oim

https://shorturl.fm/HhMwY

https://shorturl.fm/lacrk

https://shorturl.fm/zKxLo

https://shorturl.fm/BNhnN

https://shorturl.fm/BTWbp

https://shorturl.fm/STRx2

https://shorturl.fm/73l6T

https://shorturl.fm/Eo55A

https://shorturl.fm/3BJXA

https://shorturl.fm/7mrzn

https://shorturl.fm/6yvvi

https://shorturl.fm/Yj3sT

https://shorturl.fm/Fwuzh

https://shorturl.fm/yDqid

https://shorturl.fm/dn1vr

https://shorturl.fm/YWEyn

https://shorturl.fm/6aiLr

https://shorturl.fm/Z79Wn

https://shorturl.fm/wMKxN

https://shorturl.fm/e3BIb

https://shorturl.fm/adCqf

https://shorturl.fm/TMfx2

https://shorturl.fm/mzLy9

https://shorturl.fm/J47CP

https://shorturl.fm/AHf8v

https://shorturl.fm/VR3EE

https://shorturl.fm/pLopL

https://shorturl.fm/NgIQK

https://shorturl.fm/SCpyh

https://shorturl.fm/MLAPU

https://shorturl.fm/qxUfI

https://shorturl.fm/hIcCZ

https://shorturl.fm/uKPzX

https://shorturl.fm/sS8VB

https://shorturl.fm/sTscN

https://shorturl.fm/v3nbC

https://shorturl.fm/CdqVC

https://shorturl.fm/oaNXg

https://shorturl.fm/r9v6M

https://shorturl.fm/X2fe7

https://shorturl.fm/X2fe7

https://shorturl.fm/siXbH

https://shorturl.fm/DKfC1

https://shorturl.fm/H3ujG

https://shorturl.fm/Iz5eo

https://shorturl.fm/U8rjq

https://shorturl.fm/p3KC2

https://shorturl.fm/Psyrb

https://shorturl.fm/1XPrh

https://shorturl.fm/TGrVK

https://shorturl.fm/Soa9Z

https://shorturl.fm/CT0CF

https://shorturl.fm/T9Pzs

https://shorturl.fm/XSmUZ

https://shorturl.fm/ZUEIP

https://shorturl.fm/HVRI8

https://shorturl.fm/Ov2X3

https://shorturl.fm/V44CL

https://shorturl.fm/vNBkS

https://shorturl.fm/ymp1f

https://shorturl.fm/PIZLT

https://shorturl.fm/iQYph

https://shorturl.fm/8Qz8i

https://shorturl.fm/1Jfk3

https://shorturl.fm/hjF1J

https://shorturl.fm/JAstj

https://shorturl.fm/Hnju0

https://shorturl.fm/pffBw

https://shorturl.fm/saTnB

https://shorturl.fm/95NZx

https://shorturl.fm/F0W9i

https://shorturl.fm/YYTS5

https://shorturl.fm/PSPIt

https://shorturl.fm/UUmOC

https://shorturl.fm/8j1Xi

https://shorturl.fm/Qxo1m

https://shorturl.fm/fpi9T

https://shorturl.fm/bhTzi

https://shorturl.fm/EozyD

https://shorturl.fm/4YKc0

https://shorturl.fm/GFrLe

https://shorturl.fm/o2Yrj

https://shorturl.fm/j0Raz

https://shorturl.fm/ZIpAi

https://shorturl.fm/jh8uD

https://shorturl.fm/e6tej

https://shorturl.fm/dKMWx

https://shorturl.fm/nKbLy

https://shorturl.fm/RbYxW

https://shorturl.fm/yHMQs

https://shorturl.fm/40tWd

https://shorturl.fm/8Opvg

https://shorturl.fm/6saTK

https://shorturl.fm/TR4pU

https://shorturl.fm/UisdX

https://shorturl.fm/eYJPU

https://shorturl.fm/fYuZJ

https://shorturl.fm/wUFgm

https://shorturl.fm/UD1fy

https://shorturl.fm/EqIud

https://shorturl.fm/4zl0E

https://shorturl.fm/4YKSI

https://shorturl.fm/lmuFU

https://shorturl.fm/RP9aY

https://shorturl.fm/lJXiJ

https://shorturl.fm/Cq4Sg

https://shorturl.fm/lganI

https://shorturl.fm/eUo9Y

https://shorturl.fm/IsUCu

https://shorturl.fm/RvagZ

https://shorturl.fm/K4MmM

https://shorturl.fm/GOfJC

https://shorturl.fm/MNJRW

https://shorturl.fm/NcVZP

https://shorturl.fm/jAzUX

https://shorturl.fm/xd7hD

https://shorturl.fm/DbNVh

https://shorturl.fm/KHn5y

https://shorturl.fm/ZmETN

https://shorturl.fm/WYScz

https://shorturl.fm/5n3CL

https://shorturl.fm/A5Hfl

https://shorturl.fm/Z39aF

https://shorturl.fm/2t9WS

https://shorturl.fm/yuXUp

https://shorturl.fm/aTaM4

https://shorturl.fm/Vdsuw

https://shorturl.fm/brQB0

https://shorturl.fm/qP1jI

https://shorturl.fm/QGVt2

https://shorturl.fm/G0rz6

https://shorturl.fm/MlHjd

https://shorturl.fm/Umups

https://shorturl.fm/p9bq2

https://shorturl.fm/b09NV

https://shorturl.fm/75mXN

https://shorturl.fm/JKJPK

https://shorturl.fm/UoPxN

https://shorturl.fm/1XY3y

https://shorturl.fm/jDCcL

https://shorturl.fm/iEsH4

https://shorturl.fm/kaXl7

https://shorturl.fm/iHjRY

https://shorturl.fm/rJTmg

https://shorturl.fm/s03SR

https://shorturl.fm/AvSlQ

https://shorturl.fm/COl2i

https://shorturl.fm/kZbW5

https://shorturl.fm/W1H9C

https://shorturl.fm/hY8Pl

https://shorturl.fm/PbY9T

https://shorturl.fm/8VeBK

https://shorturl.fm/oMAde

https://shorturl.fm/Oltzq

https://shorturl.fm/mk2Vg

https://shorturl.fm/3xenL

https://shorturl.fm/YJfux

https://shorturl.fm/TTuwM

https://shorturl.fm/KTKyj

https://shorturl.fm/8ae77

https://shorturl.fm/c03Yo

https://shorturl.fm/DhwCL

https://shorturl.fm/sEi0O

https://shorturl.fm/MAC6O

https://shorturl.fm/xamEu

https://shorturl.fm/cMIlN

https://shorturl.fm/cMIlN

https://shorturl.fm/0ySrE

https://shorturl.fm/x52vi

https://shorturl.fm/319Mt

https://shorturl.fm/aiWf5

https://shorturl.fm/0mLzT

https://shorturl.fm/bNcd7

https://shorturl.fm/XebMH

https://shorturl.fm/JnUCU

https://shorturl.fm/XVHcv

https://shorturl.fm/uRRAM

https://shorturl.fm/HBCVt

https://shorturl.fm/AGfh2

https://shorturl.fm/AShx5

https://shorturl.fm/k4TJt

https://shorturl.fm/kgnBW

https://shorturl.fm/5zEiQ

https://shorturl.fm/bUOlm

https://shorturl.fm/WZVbS

https://shorturl.fm/ZY5Bj

https://shorturl.fm/VgBTk

https://shorturl.fm/ImtVb

https://shorturl.fm/rWODY

https://shorturl.fm/hHcDi

https://shorturl.fm/mR3SZ

https://shorturl.fm/03H1O

https://shorturl.fm/jfGP1

https://shorturl.fm/xyfsz

https://shorturl.fm/mPY11

https://shorturl.fm/685Sd

https://shorturl.fm/k2hCl

https://shorturl.fm/koipq

https://shorturl.fm/WD6ps

https://shorturl.fm/PdKxG

https://shorturl.fm/XmAnF

https://shorturl.fm/Ib59o

https://shorturl.fm/MXAvR

https://shorturl.fm/iWkAL

https://shorturl.fm/DxnyK

https://shorturl.fm/WNPwp

https://shorturl.fm/8qSKM

https://shorturl.fm/WB0Fe

https://shorturl.fm/c3f1Q

https://shorturl.fm/PcooI

https://shorturl.fm/m8wRH

https://shorturl.fm/6B4HV

https://shorturl.fm/eQu2r

https://shorturl.fm/n6STF

https://shorturl.fm/VqVOY

https://shorturl.fm/xxYrH

https://shorturl.fm/i6rNc

https://shorturl.fm/6iRig

https://shorturl.fm/MrVyo

https://shorturl.fm/eGNSD

https://shorturl.fm/3NH2L

https://shorturl.fm/3NH2L

https://shorturl.fm/5V0TN

https://shorturl.fm/XfeW5

https://shorturl.fm/Jb9Nw

https://shorturl.fm/axGQS

https://shorturl.fm/noee8

https://shorturl.fm/SVFtR

https://shorturl.fm/FcVPB

https://shorturl.fm/JshQw

https://shorturl.fm/gdgZ6

https://shorturl.fm/Y6K4V

https://shorturl.fm/i2ODv

https://shorturl.fm/OaBbe

https://shorturl.fm/AM1wT

https://shorturl.fm/v7Td1

https://shorturl.fm/U44Hc

https://shorturl.fm/9nv0K

https://shorturl.fm/GH1Ho

https://shorturl.fm/L35WX

https://shorturl.fm/l35Dx

https://shorturl.fm/sEZmC

https://shorturl.fm/aPWMJ

https://shorturl.fm/Tfhcy

https://shorturl.fm/BUZch

https://shorturl.fm/euGVL

https://shorturl.fm/VAbmE

https://shorturl.fm/AFfwI

https://shorturl.fm/Fh8vK

https://shorturl.fm/Vj47D

https://shorturl.fm/gme9T

https://shorturl.fm/f2xSF

https://shorturl.fm/DKYVJ

https://shorturl.fm/fpTA1

https://shorturl.fm/Rfuj0

https://shorturl.fm/KVCVA

https://shorturl.fm/dDDwy

https://shorturl.fm/Jawbi

https://shorturl.fm/ywEZ8

https://shorturl.fm/SPS0u

https://shorturl.fm/L6YvI

https://shorturl.fm/3WWwi

https://shorturl.fm/duB9r

https://shorturl.fm/idxgD

https://shorturl.fm/8xK91

https://shorturl.fm/OhLzM

https://shorturl.fm/NyxOU

https://shorturl.fm/pM9dr

https://shorturl.fm/v0jQw

https://shorturl.fm/sd9Bu

https://shorturl.fm/pxylo

https://shorturl.fm/l2DhZ

https://shorturl.fm/Xmkr3

https://shorturl.fm/TpEPj

https://shorturl.fm/vqKzM

https://shorturl.fm/rHFab

https://shorturl.fm/fZqRD

https://shorturl.fm/W8380

https://shorturl.fm/1poVx

Earn your airdrop on Aster https://is.gd/ZceEI6

Enter your invite code to earn your airdrop on Aster https://is.gd/ZceEI6

Enter your invite code to earn your airdrop on Aster https://is.gd/ZceEI6

Refer customers, collect commissions—join our affiliate program!

Start earning passive income—join our affiliate network today!

AI Girls Video

Your influence, your income—join our affiliate network today!

Turn referrals into revenue—sign up for our affiliate program today!

Start sharing our link and start earning today!

Become our partner and turn referrals into revenue—join now!

Unlock exclusive affiliate perks—register now!

Promote our products—get paid for every sale you generate!

Partner with us for high-paying affiliate deals—join now!

Get rewarded for every recommendation—join our affiliate network!

Unlock exclusive affiliate perks—register now!

Your influence, your income—join our affiliate network today!

Maximize your earnings with top-tier offers—apply now!

Share your link and rake in rewards—join our affiliate team!

Maximize your earnings with top-tier offers—apply now!

Turn your network into income—apply to our affiliate program!

Partner with us and enjoy recurring commission payouts!

Sign up now and access top-converting affiliate offers!

It’s fascinating how easily we fall for probability illusions! Seeing platforms like jl68 game offer 500+ titles & transparent odds really highlights that-knowing RTP (94.5%-98.2%!) is key. 🤔

Apply now and receive dedicated support for affiliates!

Your influence, your income—join our affiliate network today!

Join our affiliate program and watch your earnings skyrocket—sign up now!

Join our affiliate community and maximize your profits!

Start earning every time someone clicks—join now!

Promote our brand, reap the rewards—apply to our affiliate program today!

Join our affiliate community and maximize your profits—sign up now!

Promote our brand and watch your income grow—join today!

Join our affiliate community and start earning instantly!

Join our affiliate community and maximize your profits!

Start earning on every sale—become our affiliate partner today!

Monetize your audience with our high-converting offers—apply today!

Partner with us and enjoy recurring commission payouts!

Monetize your traffic with our affiliate program—sign up now!

Start profiting from your traffic—sign up today!

Join our affiliate program and start earning commissions today—sign up now!

Join our affiliate program and start earning commissions today—sign up now!

Earn passive income on autopilot—become our affiliate!

Earn big by sharing our offers—become an affiliate today!

Start profiting from your network—sign up today!

Start profiting from your network—sign up today!

Start earning instantly—become our affiliate and earn on every sale!

Share our products, reap the rewards—apply to our affiliate program!

Share our products and watch your earnings grow—join our affiliate program!

Start sharing, start earning—become our affiliate today!

Sign up now and access top-converting affiliate offers!

Turn your network into income—apply to our affiliate program!

Start sharing, start earning—become our affiliate today!

Monetize your traffic instantly—enroll in our affiliate network!

Refer friends and colleagues—get paid for every signup!

Start sharing, start earning—become our affiliate today!

Sign up for our affiliate program and watch your earnings grow!

Your audience, your profits—become an affiliate today!

Start earning on every sale—become our affiliate partner today!

After analyzing the math behind RNGs, I trust dairy queen ph for fair play; their legit certs and mobile app ensure secure, high-speed gaming sessions that truly deliver on competitive promises.

https://shorturl.fm/7QVqd

https://shorturl.fm/SdxtP

https://shorturl.fm/PWSh4

https://shorturl.fm/2HNsE

https://shorturl.fm/eiAMq

https://shorturl.fm/zfHHn

https://shorturl.fm/NSkt5

https://shorturl.fm/GRIq0

https://shorturl.fm/SzdKy

https://shorturl.fm/YANpW

https://shorturl.fm/n7rt5

https://shorturl.fm/dbb10

https://shorturl.fm/IBvwR

https://shorturl.fm/6ooNe

https://shorturl.fm/2voyW

https://shorturl.fm/Q4sJi

https://shorturl.fm/qwJFW

https://shorturl.fm/1v6Ds

https://shorturl.fm/C1OqY

https://shorturl.fm/kuHOd

https://shorturl.fm/rQC7s

https://shorturl.fm/a8pxA

https://shorturl.fm/Yeg7A

https://shorturl.fm/5KCom

https://shorturl.fm/MSZFm

https://shorturl.fm/idG5X

https://shorturl.fm/F3Ok6

https://shorturl.fm/qS242

https://shorturl.fm/wCPNb

https://shorturl.fm/Cj3FB

https://shorturl.fm/dFtk1

https://shorturl.fm/hN7wo

https://shorturl.fm/7HyoG

https://shorturl.fm/lBIKn

https://shorturl.fm/SqH5D

https://shorturl.fm/ogVRv

https://shorturl.fm/lylBm

https://shorturl.fm/ZSKrn

https://shorturl.fm/tDdqG

https://shorturl.fm/F5IZk

https://shorturl.fm/Oc1sQ

https://shorturl.fm/Akg0Y

https://shorturl.fm/stSX6

https://shorturl.fm/hYxAv

https://shorturl.fm/qf2fC

https://shorturl.fm/ci4CT

https://shorturl.fm/y5o8K

https://shorturl.fm/2MGPg

https://shorturl.fm/D5cGg

https://shorturl.fm/Fzlb5

https://shorturl.fm/Q4fbI

https://shorturl.fm/H18oR

https://shorturl.fm/cR1gd

https://shorturl.fm/bdN3p

https://shorturl.fm/xS2pr

https://shorturl.fm/BMVGZ

https://shorturl.fm/toUZ0

https://shorturl.fm/feJ3n

https://shorturl.fm/nbXEH

https://shorturl.fm/8gj0n

https://shorturl.fm/i5mv8

https://shorturl.fm/i5mv8

https://shorturl.fm/rKwU9

https://shorturl.fm/lOOuj

https://shorturl.fm/hi0PK

https://shorturl.fm/crbki

https://shorturl.fm/jzV3U

https://shorturl.fm/WfzCz

https://shorturl.fm/rY4uy

https://shorturl.fm/VOziD

https://shorturl.fm/pwcAg

https://shorturl.fm/E8ysq

To be honest, I was able to follow along easily.

https://shorturl.fm/XkSjV

https://shorturl.fm/wiWGu

https://shorturl.fm/yp7Gv

https://shorturl.fm/AIsPz

https://shorturl.fm/fxBXt

https://shorturl.fm/ywOYP

https://shorturl.fm/Eoi8l

https://shorturl.fm/pa74D

https://shorturl.fm/muaAh

https://shorturl.fm/mmJuT

https://shorturl.fm/X7svT

https://shorturl.fm/sRI7X

https://shorturl.fm/vF6GW

https://shorturl.fm/3qgZz

https://shorturl.fm/vA7bu

https://shorturl.fm/TsiOG

https://shorturl.fm/Tqpb6

https://shorturl.fm/3VSgY

https://shorturl.fm/Avt9i

https://shorturl.fm/ODMLI

https://shorturl.fm/qsufb

https://shorturl.fm/TecTQ

https://shorturl.fm/XNkmC

https://shorturl.fm/Q14Z6

https://shorturl.fm/1MqIP

https://shorturl.fm/jh7HN

https://shorturl.fm/Io6MJ

https://shorturl.fm/PwOUc

https://shorturl.fm/CLjHs

https://shorturl.fm/UR4JM

https://shorturl.fm/0KOEJ

https://shorturl.fm/lHtaT

https://shorturl.fm/dXIDz

https://shorturl.fm/uOWO3

https://shorturl.fm/xB4zn

https://shorturl.fm/UuMPj

https://shorturl.fm/7Sd3d

https://shorturl.fm/arTBE

https://shorturl.fm/MpO6P

https://shorturl.fm/ZyFPu

https://shorturl.fm/0vxzz

https://shorturl.fm/rpXo7

https://shorturl.fm/Z36pj

https://shorturl.fm/EgcLc

https://shorturl.fm/7xj6m

https://shorturl.fm/vHHiC

https://shorturl.fm/cZt4A

https://shorturl.fm/S1VoM

https://shorturl.fm/WNAvp

https://shorturl.fm/AtPIa

https://shorturl.fm/XHvlB

https://shorturl.fm/sC0vm

https://shorturl.fm/Iowlo

https://shorturl.fm/fkuZO

https://shorturl.fm/nNkk7

https://shorturl.fm/Lql9S

https://shorturl.fm/Ft611

https://shorturl.fm/qWYkO

https://shorturl.fm/e53Oh

https://shorturl.fm/1Jgx0

https://shorturl.fm/kH5VH

https://shorturl.fm/gC1wp

https://shorturl.fm/VYo2W

https://shorturl.fm/LfiyK

https://shorturl.fm/Ua0Tk

https://shorturl.fm/lH8Pg

https://shorturl.fm/HoyHA

https://shorturl.fm/3AMq0

https://shorturl.fm/4vv37

https://shorturl.fm/QZy3s

Man, this is good reading. Trying to keep up with all these online platforms is tough! For reliable action, check out PHGames com. Seems like they cover all the bases mentioned. Gotta run, the kids need snacks!

https://shorturl.fm/nmsvf

https://shorturl.fm/bWlHe

https://shorturl.fm/axJVQ

https://shorturl.fm/PMpIq

https://shorturl.fm/epZ26

https://shorturl.fm/MWbUt

https://shorturl.fm/p0zwD

https://shorturl.fm/xwucQ

https://shorturl.fm/4KEDk

https://shorturl.fm/KQ5BQ

https://shorturl.fm/Gjke2

https://shorturl.fm/RIyuA

https://shorturl.fm/YKphP

https://shorturl.fm/SGwjZ

https://shorturl.fm/hER4R

https://shorturl.fm/MSbzp

https://shorturl.fm/Iz22F

https://shorturl.fm/pyJB3

https://shorturl.fm/vT4V0

https://shorturl.fm/vT4V0

https://shorturl.fm/htKP8

https://shorturl.fm/xR2yH

https://shorturl.fm/yE9TA

https://shorturl.fm/5MowD

https://shorturl.fm/BQxUh

https://shorturl.fm/hrfSI

https://shorturl.fm/86bBZ

https://shorturl.fm/KBQHy

https://shorturl.fm/BXDbp

https://shorturl.fm/rN197

Популярные песни 2026 скачать бесплатно https://shorturl.fm/rHNtJ

https://shorturl.fm/bBsQ7

Последние новинки музыки 2026 скачать бесплатно – https://shorturl.fm/rrdv9

https://shorturl.fm/SvezA

https://shorturl.fm/jeNjw

https://shorturl.fm/y0TL0

https://shorturl.fm/VArVR

https://shorturl.fm/xzWgc

https://shorturl.fm/hmIb4

https://shorturl.fm/xVX9h

https://shorturl.fm/9riZh

https://shorturl.fm/PVOJR

https://shorturl.fm/SMtFR

https://shorturl.fm/0OvDz

https://shorturl.fm/w9YJb

https://shorturl.fm/j0fJP

https://shorturl.fm/7Khum

https://shorturl.fm/FMVNX

https://shorturl.fm/YPDvJ

https://shorturl.fm/AIGgK

https://shorturl.fm/IkPT4

https://shorturl.fm/fDxd5

https://shorturl.fm/ouitI

https://shorturl.fm/R4oDm

https://shorturl.fm/Fhy2y

https://shorturl.fm/AXZdQ

https://shorturl.fm/gIwBN

https://shorturl.fm/EOb8X

https://shorturl.fm/CbKLD

https://shorturl.fm/QqKHr

https://shorturl.fm/b430J

https://shorturl.fm/Gp4bf

https://shorturl.fm/IGUZI

https://shorturl.fm/zu9E3

https://shorturl.fm/eK855

https://shorturl.fm/SU4ou

https://shorturl.fm/qk2bZ

https://shorturl.fm/w07fW

https://shorturl.fm/FKtIo

https://shorturl.fm/q6BF3

https://shorturl.fm/4T7g2

https://shorturl.fm/DqLDs

https://shorturl.fm/wa9mx

https://shorturl.fm/SskFk

https://shorturl.fm/AtpUt

https://shorturl.fm/pmO5x

https://shorturl.fm/Gwppp

https://shorturl.fm/bMBka

https://shorturl.fm/jzu2z

https://shorturl.fm/UcBg9

https://shorturl.fm/fifHb

https://shorturl.fm/EwanY

https://shorturl.fm/tdPEL

https://shorturl.fm/1dIwn

https://shorturl.fm/aSOP5

https://shorturl.fm/M9pUG

https://shorturl.fm/bkUSF

https://shorturl.fm/jdJH0

https://shorturl.fm/wQJPc

https://shorturl.fm/6Aj7Q

https://shorturl.fm/GYWbg

https://shorturl.fm/M96yt

https://shorturl.fm/AR0jJ

https://shorturl.fm/pcznJ

https://shorturl.fm/ZVGWa

https://shorturl.fm/TTwOz

https://shorturl.fm/i02rr

https://shorturl.fm/UZvSg

https://shorturl.fm/FefIj

https://shorturl.fm/WECea

https://shorturl.fm/UpQrg

https://shorturl.fm/xXOgQ

https://shorturl.fm/vfRaN

https://shorturl.fm/ClSVU

https://shorturl.fm/tsFPK

https://shorturl.fm/cq301

https://shorturl.fm/0b6d6

https://shorturl.fm/tGysZ

https://shorturl.fm/mlBqp

https://shorturl.fm/0w5dT