La caverna de Platón

Para la mayoría de las personas en nuestro país, un ETF es algo desconocido. Y a lo desconocido los humanos le tenemos miedo y desconfianza, por naturaleza. Lo que vivimos los chilenos es algo idéntico a la alegoría de la caverna de Platón. Nos encontramos absolutamente aislados de una tendencia mundial en torno a las inversiones.

En el resto del mundo, sobre todo en los países desarrollados, estos instrumentos llamados ETFs son de muy fácil acceso y no paran de crecer porque son muy convenientes para los inversionistas en comparación con la alternativa de inversión más tradicional tradicionales: los Fondos Mutuos.

Como en Chile nos encontramos en la “caverna” de Platón, es normal que nos genere miedo y desconfianza averiguar e invertir en estos instrumentos desconocidos. Pero aquellos que se atreven a salir de la caverna descubren un universo de alternativas de inversión que no tiene límites, gracias a los ETFs.

En fin, basta de cháchara y vamos al grano.

¿Qué es un ETF?

ETF significa Exchange Traded Fund, que traducido al español sería un Fondo que Transa en Bolsa.

Es decir, es algo similar a un fondo mutuo con la ventaja que lo puedes vender en bolsa, al instante, y no tienes que esperar días o semanas en sacar tu inversión.

Para invertir en ellos, también es a través de bolsa: se compra de la misma forma que una acción.

Los ETFs tienen otras características que los hacen especiales. Una de las más importante es que en general (aunque no siempre) suelen seguir una estrategia pasiva.

¿Recuerdas en la enciclopedia del inversionista cuando describimos lo que es un fondo mutuo? Dijimos que son fondos gestionados por grandes equipos de profesionales. Y a esos profesionales les pagas a través de comisiones que suelen ser relativamente elevadas. Los ETFs que siguen una estrategia denominada “pasiva” solo buscan copiarle a un índice, por ejemplo al IPSA chileno, y por lo tanto sus comisiones son muy bajas porque no hay grandes equipos analizando cada una de las acciones.

ETFs los hay de casi todos los tipos que te puedas imaginar. Hay ETFs de acciones, de bonos, de inversiones inmobiliarias, de commodities y otros más sofisticados. Esta gran variedad te permite como inversionista elegir exactamente en qué tipo de activos quieres tener tus inversiones, en qué países, en qué sectores, etc.

El GRAN problema de los Fondos Mutuos: sus comisiones

La ventaja de los Fondos Mutuos es que es extremadamente fácil invertir en ellos. Desventajas tienen varias, pero por lejos la mayor es que normalmente cobran comisiones elevadas. Y esto hace que tu inversión no rinda menos.

- Remuneración: es un cobro diario que se te hace por mantener tus inversiones en el fondo mutuo.

- Comisión de entrada: algunos fondos mutuos pueden cobrar comisión al momento de hacer tu inversión, aunque es poco común.

- Comisión de salida: algunos fondos mutuos cobran comisión al retirar tu inversión si es que la mantuviste poco tiempo con ellos

¿De cuánto estamos hablando?

El monto que cobra cada fondo mutuo es distinto, pero para que te hagas una idea recopilamos la remuneración cobrada por 3 fondos mutuos accionarios chilenos: el fondo mutuo Banchile Acciones Serie L cobra una remuneración de 4,20%; Santander Acciones Chilenas Serie UNIVE cobra una remuneración de 5,10%; BCI Acciones Chilenas Serie Clásica cobra una remuneración de 3,75%. (datos de comisiones al 2 de Enero de 2021)

Esos porcentajes son anuales, pero se cobran de forma diaria en su proporción y se descuentan de tu inversión.

La remuneración es el gasto más grande de los fondos mutuos, pero a eso hay que agregarle otros gastos operativos. Todo esto disminuye la rentabilidad que obtienes como inversionista y explica por qué el retorno de los fondos mutuos en promedio es regular si se le compara con el mercado en el que invierten.

¿Qué significan esas comisiones para mí?

Si los gastos de un fondo accionario (compuesto principalmente por la remuneración) son de un 4,2%, eso significa que si las acciones en las que invierte tuvieron un 10,0% de rentabilidad, tu vas a recibir solo un 5,8%. El 4,2% restante se lo lleva en gran medida la AGF (son sus ingresos).

En este ejemplo, de toda la rentabilidad generada por tu inversión (que dijimos que es un 10%) el 42% se lo estaría llevando la AGF (principalmente por su remuneración) y tu solo te estás quedando con un 58% de la rentabilidad generada. Es bastante lo estarías dejando de ganar por comisiones, ¿verdad?. Por otro lado, si las acciones rentaron un 0%, tu vas a perder un 4,2%.

El IPSA, que es un índice que mide la rentabilidad de la principales acciones chilenas, subió un 30% en los últimos 30 años, es decir, subió un poco menos de un 3% por año en promedio. Si tus acciones hubieran rentado eso, con la comisión de un 5,1% que te cobra uno de los fondos mutuos que mencionamos arriba en promedio habrías perdido 2,1% cada año, a pesar que las acciones subieron. El impacto es grande, y en el largo plazo es muy grande.

En cambio las comisiones de los ETFs pueden ser irrisoriamente bajas. Por ejemplo el ETF llamado IVV que es uno de los más grandes del mundo, que se enfoca en acciones de la bolsa de Estados Unidos, tiene gastos de solo un 0,03% (o sea, los fondos mutuos pueden llegar a cobrar más de 100 veces la comisión de algunos ETFs!).

La diferencia es increíble. Son órdenes de magnitud!

¿Se justifica pagar comisiones caras para que un fondo mutuo “elija las mejores acciones (o bonos)”?

El gran argumento de los fondos mutuos para cobrar sus elevadas comisiones es que tienen un equipo que se preocupa de seleccionar las mejores acciones para que tengas un mejor retorno. Pero, ¿es realmente así? Respuesta corta: la evidencia apunta a que no.

Hay varios papers que estudian este tema y ya está bastante zanjado que las comisiones no se justifican. En general la conclusión a la que se ha llegado es que los equipos de inversión sí logran una rentabilidad levemente mejor que el promedio del mercado, pero las comisiones que cobran son tan elevadas que cualquier leve ventaja que generen es “comida” por las comisiones, lo que para ti, el inversionista, significa que en el largo plazo termines con una rentabilidad peor que si simplemente hubieras copiado al índice.

El último paper que leímos al respecto se llama Are Passive Funds Really Superior Investments? An

Investor Perspective1 y fue escrito por dos profesores eméritos de la Universidad de Nueva York junto con un assistance professor de finanzas y economía de la St. John’s University. El artículo se publicó en junio de 2019 (es reciente) en la Financial Analyst Journal, una revista que desde 1945 publica investigaciones relacionadas con la gestión de inversiones, y que entre sus páginas se han publicado artículos incluso de autores como el mítico Benjamin Graham.

En este estudio, los autores comparan el desempeño de fondos mutuos accionarios en Estados Unidos con las alternativas pasivas que en la práctica están disponibles para los inversionistas comunes y corrientes: los ETFs. Los resultados no son nuevos: en el 78% de los casos los ETFs superaron a los fondos mutuos, por un 1,37% de rentabilidad en promedio. Además, si también tomaban en consideración comisiones de venta que varios de los fondos mutuos del estudio cobraban, los ETFs eran mejores en el 90% de los casos. Si bien estos resultados nacen de un estudio hecho en Estados Unidos, no nos sorprendería que en nuestro país los números fueran aún más drásticos porque en general las comisiones de nuestros fondos mutuos son más caras que las de Estados Unidos.

En varios estudios también se ha comprobado que no hay consistencia: en general los fondos que tienen un mejor desempeño en un año no logran mantener su posición en los años siguientes. En otras palabras, muchas veces el mejor fondo de un año logró ese desempeño por suerte y no por habilidad.

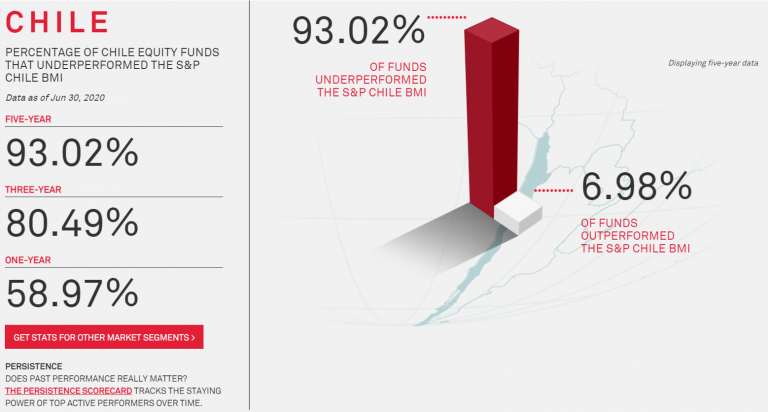

¿Quieres ver más datos? Mira este link donde S&P compara los resultados de fondos activos versus el índice. Como referencia, al momento de escribir este artículo estos eran los resultados:

Esto significa que el 93% de los fondos accionarios chilenos tuvieron un desempeño peor que el índice del S&P en los últimos 5 años. Si el 93% de esos fondos tienen un desempeño peor que el índice, ¿no sería mejor simplemente invertir en un fondo que copie al índice por un precio que en muchos casos es casi cero? De esa forma estarías invirtiendo en el 7% superior!

¿Quieres aumentar tu rentabilidad? Evalúa la posibilidad de migrar desde fondos mutuos hacia el mundo de los ETFs.

El resto del mundo ya lo hizo.

¿Por qué no habías escuchado antes de los ETFs?

A las Administradoras Generales de Fondos, es decir, a la compañías que gestionan fondos mutuos, no tienen incentivos para que invirtamos en un ETF porque estos productos compiten directamente con sus fondos mutuos.

Si inviertes en sus fondos mutuos ellos ganan una comisión por cada día que inviertes con ellos. Si inviertes en un ETF en general pagas muy poco de comisión, y lo poco que pagas no se lo llevan ellos, sino los gestores (o sponsors) de los ETFs. Es un producto que compite directamente con ellos.

De hecho, no es de extrañarse que existan varias barreras para que puedas invertir en ellos. Pero afortunadamente hay formas de hacerlo y con condiciones razonables.

En este artículo exploramos cómo invertir en ETF desde Chile.

¿Qué tipos de ETFs existen?

Con el boom de ETFs de los últimos años se ha creado una gran diversidad para adecuarse a las necesidades de cada inversionistas. A continuación vas a encontrar una pequeña selección de ETFs junto con su expense ratio. El expense ratio es similar al TAC (Total Anual de Costos) de los fondos mutuos. Recuerda que el TAC incluía tanto la remuneración que te cobra la AGF como los otros gastos operativos del fondo. El expense ratio es lo mismo pero para los ETFs.

ETFs tradicionales

Los ETFs que podríamos llamar “tradicionales” son de inversión pasiva, o sea, siguen a un índice de referencia y tienen un costo muy bajo. Estos ETFs pueden ser de acciones (renta variable) o de bonos (renta fija).

Además existen algunos ETFs que siguen índices de países o regiones específicas (Estados Unidos, Europa, Asia, Latinoamérica, Mercados Emergentes), o sectores específicos (tecnología, salud, energía, retail, etc).

Algunos ejemplos de ETFs “tradicionales” serían:

- SPY, IVV, VOO: Son ETFs que replican el índice S&P 500 de Estados Unidos. Este índice es considerado el más representativo de la situación real del mercado de Estados Unidos y está compuesto por algunas de las 500 empresas listadas en bolsa más grandes de ese país. E expense ratio de estos 3 ETFs son de un 0,09%, 0,03% y 0,03% respectivamente.

- QQQ: Es un ETF similar al SPY, IVV y VOO pero en vez de replicar al índice S&P 500 replica al Nasdaq 100, que es un índice compuesto por algunas de las 100 compañías no financieras más grandes. Al excluir a las compañías financieras este índice tiende a tener una ponderación importante de compañías tecnológicas. El expense ratio del fondo es un 0,20%.

- VEA y VWO: El primero es un ETF que replica el comportamiento de los mercados desarrollados excluyendo Estados Unidos con un expense ratio de 0,05%. Mientras que el VWO replica el comportamiento de los mercados emergentes, con un expense ratio de 0,12%

- AGG y BND: De todos los ETFs listados, estos son los únicos que invierten en bonos (renta fija). Los dos invierten en el universo de bonos con grado de inversión en Estados Unidos, y tienen un expensen ratio de 0,05% y 0,04% respectivamente.

- VNQ: Es un ETF que replica el mercado de los REITs (Real Estate Investment Trust). Los REITs son sociedades que generan ingresos a través de inversiones en propiedades, por lo que el VNQ es una forma de invertir indirectamente en el sector inmobiliario de Estados Unidos. Su expense ratio es 0,12%.

ETFs de Commodities

Aunque para la mayoría de quienes leen este artículo no sean ETFs adecuados (dado que a diferencia de una acción, bono o propiedad, no se espera que generen beneficios futuros como dividendos, intereses o arriendo), vale la pena mencionar que también existen ETF que permiten ganar fácilmente exposición a ciertos commodities.

Por lejos los ETFs de commodities más populares son los que invierten en Oro, pero también existen otros más pequeños que invierten en otros commodities.

- GLD: Este ETFs te permite invertir en Oro, y es uno de los ETFs más grandes y populares del mundo. En general se considera al Oro como un refugio, lo que significa que cuando hay mucha incertidumbre, por ejemplo en una crisis, los inversionistas suelen mover sus inversiones al Oro. De esa forma algunos usan al oro como una inversión contra-cíclica. El expense ratio de GLD es 0,40%

- SLV y USO: Invierten en Plata y Petróleo respectivamente. Estos ETFs son mucho menos populares que aquellos que permiten tener exposición al Oro. Sus expense ratios son 0,50% y 0,73% respectivamente.

ETFs especiales

La creatividad en el mundo financiero da para mucho, y esto también se ve reflejado en la diversidad de ETFs que se han creado.

Y a menos que sepas muy bien lo que estás haciendo probablemente deberías tener cuidado con este tipo de ETFs, pero de todas formas listo algunos para que tengas una idea de qué estamos hablando:

- ETFs apalancados: El TQQQ y UPRO, entre otros, replican al Nasdaq-100 y al S&P 500 pero apalancados 3x. Esto significa que buscan obtener el triple del retorno diario de esos índices. Si el Nasdaq sube 2% en un día, el TQQQ subirá en torno a un 6%. Eso también aplica para las caídas: si el S&P 500 cae un 1% en un día, el UPRO caerá en torno a un 3%. Este tipo de ETFs es muy volátil y a pesar que han tenido una rentabilidad espectacular en los últimos años puede generar pérdidas muy importantes si se mantienen en el largo plazo. Este tipo de ETF merece un artículo aparte. El expense ratio del TQQQ y UPRO es de 0,95% y 0,92% respectivamente.

- ETFs inversos: El SH, entre otros, busca tener el comportamiento inverso del S&P 500. Es decir, si el S&P 500 sube 1% el SH caerá un 1% y viceversa. En la práctica es una forma fácil de aportar a que el mercado va a caer. El expense ratio del SH es 0,89%.

- ETFs apalancados inversos: El SQQQ, entre otros, busca el comportamiento inverso del Nasdaq-100 multiplicado por 3. Es decir, si el Nasdaq-100 sube 1%, el SQQQ va a caer en torno a un 3%, y viceversa. La verdad no sabemos si habrá algún ETF más tóxico que estos. Su expense ratio es de un 0,95%.

- ETF de volatilidad: El VXX, entre otros, busca dar exposición al índice VIX, también conocido como el índice del miedo. El VIX mide la volatilidad del mercado, y el VXX es un ETF que intenta apostar por el VIX. O sea, es una apuesta por que la volatilidad va a subir. Está demás decir que no tiene sentido incluir este ETF en tu portafolio de inversión de largo plazo. Su expense ratio es 0,89%.

Nota: los expense ratios mencionados fueron tomados el 4 de enero de 2021 y es posible que en el futuro sufran variaciones

En este artículo intentamos explicarte con bastantes detalles qué es un ETF, por qué son mucho mejores que los fondos mutuos, y listamos algunos de ellos para que tengas una idea de por dónde puedes partir. Espero que te sirva y no dudes en comentar abajo si tienes preguntas adicionales!!

Pingback: La Enciclopedia del Inversionista: tus alternativas de inversión! - Finanzas Personales

Pingback: Cómo invertir en ETF desde Chile - Finanzas Personales

Pingback: ¿En qué ETF invertir? - Finanzas Personales

Pingback: GUÍA: Construye Tus Estados Financieros Personales a la perfección - Finanzas Personales

Muy interesante y util para quienes estamos partiendo en esto

Gracias Alberto!

¡Artículo perfectamente explicado, de los mejores que he visto hasta el momento! Es cierto que para muchos el término del ETF es algo nuevo, sin embargo, gracias a estos podemos tener mayor diversificación frente a las acciones. Dejas muy claro la clasificación de los ETFs, gracias!